在庫管理術

評価損(在庫評価損)とは?計算方法・仕訳・発生原因と在庫管理で防ぐ方法を解説

「決算で在庫の評価損が発生したが、どう計上すればいいかわからない」「評価損が毎期発生していて、財務への影響が気になる」——在庫を持つ製造業・卸売業・小売業の経理担当者や在庫管理担当者から、こうした声をよく耳にします。

評価損(在庫評価損・棚卸資産評価損)とは、期末時点で在庫の時価が帳簿価額(取得原価)を下回った場合に計上する損失のことです。適切に処理することで財務諸表の正確性を保てますが、評価損が慢性的に発生している場合は、在庫管理そのものの見直しが必要なサインでもあります。

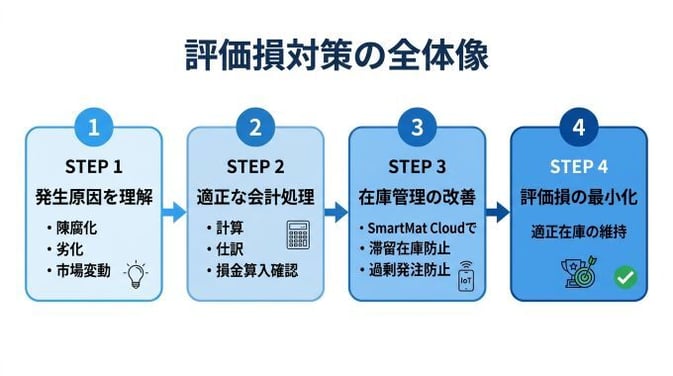

本記事では、評価損の定義・発生原因・計算方法・仕訳・税務上の取り扱いを解説したうえで、評価損を根本から減らすための在庫管理の改善方法まで紹介します。

この記事でわかること

- 評価損(在庫評価損・棚卸資産評価損)の定義と棚卸減耗損との違い

- 評価損が発生する主な原因と発生しやすい業種・商品

- 評価損の計算方法・仕訳・税務上の損金算入の条件

- 評価損を根本から減らすIoT重量計(SmartMat Cloud)による在庫管理の改善方法

在庫評価損を減らす在庫管理の改善資料をダウンロード(無料) ↓

評価損(在庫評価損)とは?定義をわかりやすく解説

👉 このパートをまとめると!

評価損とは、期末時点で在庫の時価が帳簿価額(取得原価)を下回った場合に計上する損失です。在庫の「価値の目減り」を会計上で正しく反映するために必要な処理です。

評価損の定義

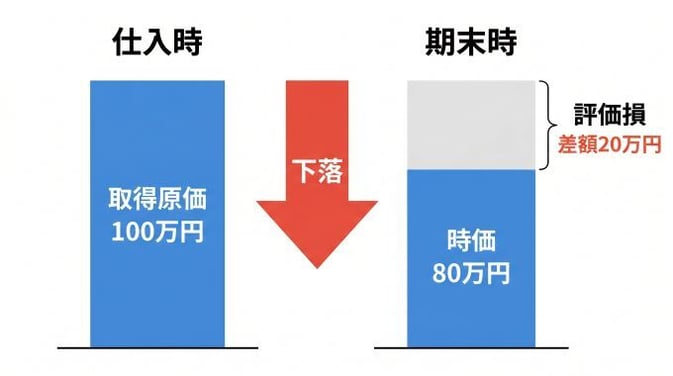

評価損(在庫評価損・棚卸資産評価損・商品評価損)とは、期末決算時点において在庫(棚卸資産)の時価が帳簿価額(取得原価)を下回っている場合に、その差額を損失として計上する会計処理のことです。

簡単にいうと、「仕入れたときは100万円の価値があった在庫が、期末には80万円の価値しかなくなった場合、差額の20万円を評価損として費用に計上する」ということです。

-

計算式:評価損 = 帳簿価額(取得原価)- 期末時点の時価

評価損を計上する理由

評価損を計上するのは、財務諸表(貸借対照表・損益計算書)を正確に表示するためです。

時価が下落しているにもかかわらず帳簿価額のまま資産計上し続けると、実際よりも資産価値が高く見え、財務諸表の信頼性が損なわれます。評価損を適切に計上することで、在庫の実態に即した財務諸表を作成できます。

評価損の財務諸表上の表示

損益計算書(P/L): 評価損は原則として売上原価に含めて表示されます(売上総利益を減少させます)。ただし、火災・自然災害など特別な事象による大きな評価損は「特別損失」として別掲される場合があります。

貸借対照表(B/S): 評価損の分だけ「期末棚卸資産(在庫)」の金額が減少します。

💡 専門家の視点からアドバイス:現場運用の落とし穴

評価損は「計算して計上する」だけの処理と思われがちですが、実際には正確な実地棚卸と時価の把握が前提となります。在庫数量の把握が不正確だったり、時価の算定根拠が曖昧だったりすると、税務調査で問題になるリスクがあります。評価損の正確な計上は、正確な在庫管理なしには成立しません。

評価損と棚卸減耗損の違い

👉 このパートをまとめると!

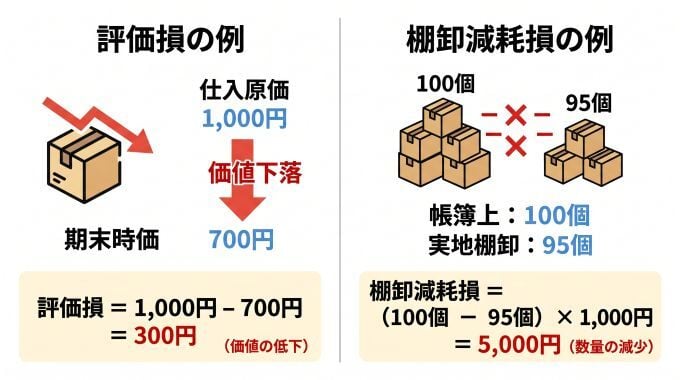

評価損と棚卸減耗損はどちらも在庫に関する損失ですが、原因が異なります。評価損は「価値の低下」、棚卸減耗損は「数量の減少」による損失です。

具体例で理解する

評価損の例:仕入原価1,000円の商品が期末に時価700円になっていた場合

→ 評価損:1,000円 - 700円 = 300円(価値の低下)

棚卸減耗損の例:帳簿上100個あるはずの商品が実地棚卸で95個しかなかった場合

→ 棚卸減耗損:(100個 - 95個)× 1,000円 = 5,000円(数量の減少)

両者は同時に発生することも多く、特に長期滞留在庫では「価値も下がり、数も合わない」という事態が起きがちです。

評価損が発生する主な原因

👉 このパートをまとめると!

評価損の発生原因は大きく3つに分類されます。業種や商品特性によって発生しやすいパターンが異なるため、自社の在庫リスクを事前に把握することが重要です。

① 物理的劣化による評価損(発生しやすい業種: 食品製造業・医療・化学・農業)

在庫の保管中に品質が低下し、販売価格が下落するケースです。

-

食品・原材料の腐敗・品質劣化

-

部品・機器の錆び・腐食・破損

-

商品の傷・汚れ・型崩れ

-

医薬品・化粧品の使用期限切れ・有効期限迫り

② 経済的劣化(陳腐化)による評価損(発生しやすい業種:電子機器・アパレル・出版・小売業)

物理的には問題ないが、市場での需要がなくなり価値が下落するケースです。これを陳腐化(ちんぷか)と呼びます。

-

電子機器・スマートフォン関連部品のモデルチェンジによる旧モデル化

-

アパレル・ファッション商品の流行遅れ

-

季節商品(クリスマス・バレンタイン等)の売れ残り

-

ソフトウェア・メディアのバージョンアップによる旧版化

③ 市場価格変動による評価損(発生しやすい業種: 製造業(原材料)・商社・卸売業)

原材料価格や市況の変動によって、在庫の時価が取得原価を下回るケースです。

-

石油・金属・農産物などの原材料価格の下落

-

為替変動による輸入品の価値変動

-

需給バランスの変化による市場価格下落

💡 専門家の視点からアドバイス:現場運用の落とし穴

評価損が毎期継続的に発生している場合、それは「会計処理の問題」ではなく「在庫管理の問題」のサインです。過剰発注・長期滞留在庫・需要予測の不精度が根本原因であることが多く、会計上の処理を正確にするだけでなく、在庫管理の仕組みそのものを改善する必要があります。

評価損の計算方法と仕訳

👉 このパートをまとめると!

評価損の計算には低価法の適用が前提となります。取得原価と期末時価を比較し、時価が低い場合にその差額を評価損として計上します。仕訳は「商品評価損(借方)/ 商品(貸方)」が基本形です。

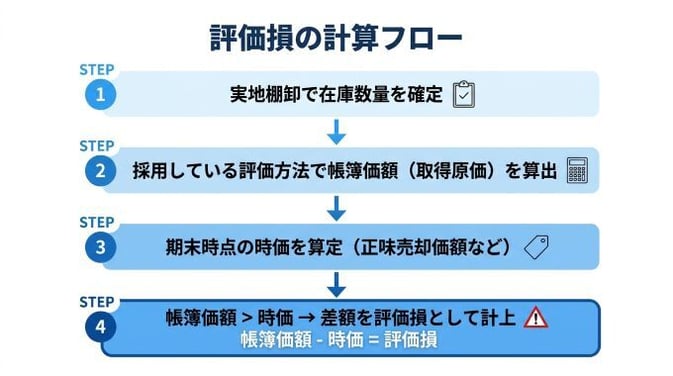

評価損の計算に必要な「低価法」とは

評価損を計上するには、在庫の評価方法として「低価法」を採用していることが前提です。

-

原価法:仕入れ時の取得原価で在庫を評価する方法。時価が下がっても評価損は計上しない。

-

低価法:取得原価と期末時価を比較し、低い方を採用する方法。時価が取得原価を下回ると評価損が発生する。

時価の算定方法

評価損の計算で最も重要かつ難しいのが「時価」の算定です。主に以下の方法で算定します。

| 時価の算定方法 | コンテンツ | 適用可能なシナリオ |

|---|---|---|

| 正味売却価額 | 売価 - 見積追加製造原価 - 見積販売直接経費 | 一般的な商品・製品 |

| 再調達原価 | 同じ資産を現時点で再取得する場合の価格 | 原材料・仕掛品 |

| 合理的に算定された価額 | 上記が算定困難な場合の合理的推定 | 特殊品・市場がない場合 |

評価損の計算例

前提:

・商品Aの帳簿価額(取得原価):1個あたり1,000円- ・期末実地棚卸数量:100個

- ・期末時点の時価(正味売却価額):1個あたり700円

計算する:

評価損 =(1,000円 - 700円)× 100個 = 30,000円

仕訳

基本形式:

| デビット | 金額 | クレジット | 金額 |

| 商品評価損 (売上原価) | 30,000円 | 商品 | 30,000円 |

洗い替え法と切放し法の違い:

・洗い替え法(原則):翌期首に評価損を戻し入れ、毎期取得原価と時価を比較する。

・切放し法:評価損計上後の簿価を翌期の取得原価として扱い、戻し入れは行わない。

評価損の税務上の取り扱い(損金算入の条件)

👉 このパートをまとめると!

会計上は低価法により評価損を計上できますが、税務上は原則として損金算入が認められません。ただし、特定の事実(著しい陳腐化・災害損傷・品質変化等)が生じた場合に限り、損金算入が認められます。

税務上の原則:評価損は損金算入できない

法人税法上、棚卸資産の評価方法は原価法が原則であり、単に時価が下落しただけでは評価損を損金算入することはできません。

以下の場合は損金算入できないので注意が必要です。

・物価変動・過剰生産・建値の変更等による時価下落

・需要の減少による市場価格の低下

・単なる流行の変化(季節商品を除く)

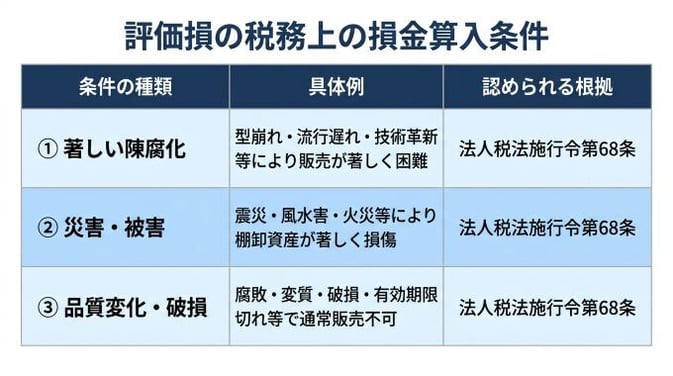

損金算入が認められる3つの条件

法人税法施行令第68条により、以下の事実が生じた場合に限り、評価損の損金算入が認められます。

条件① 著しい陳腐化

商品の型崩れ・流行遅れ・技術革新等により、市場での販売が著しく困難になった場合。単なる時代遅れではなく、「著しく」という程度が求められます。

状態②災害/被害

震災・風水害・火災・その他の災害により、棚卸資産が著しく損傷した場合。

条件③ 品質変化・破損

破損・品質変化・用途変更等によって、通常の方法では販売できなくなった場合(腐敗・変質・有効期限切れ等)。

損金算入の実務上の注意点

評価損を損金算入するためには、税務調査に備えて以下の証拠を整備することが重要です。

・評価損の計上根拠となる事実の記録(写真・検査記録・市場調査データ等)

・時価算定の根拠資料

・実地棚卸の記録(日時・担当者・数量)

💡 専門家の視点からアドバイス:現場運用の落とし穴

「会計上は評価損を計上したが、税務上は損金算入できない」というケースは頻繁に発生します。この場合、法人税申告書で加算調整(申告調整)が必要になります。会計処理と税務処理を混同しないよう、税理士と連携して処理することを強くお勧めします。。

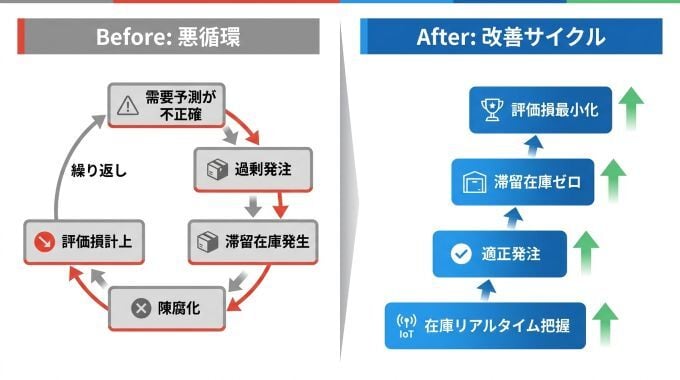

評価損を根本から減らす在庫管理の改善方法

👉 このパートをまとめると!

評価損は「計上して終わり」ではありません。慢性的に発生している場合、在庫管理の仕組みを改善することで根本から減らすことができます。特に「過剰在庫の防止」と「滞留在庫の早期発見」が重要です。

評価損が発生し続ける根本原因

評価損が毎期継続して発生している企業では、以下の構造的な問題があることが多いです。

① 在庫数量の把握が不正確

手作業・エクセルによる在庫管理では、実際の在庫数量と帳簿の乖離が積み重なります。棚卸のたびに差異が発見されるが、原因がわからない状態が続きます。

② 滞留在庫の発見が遅れる

どの商品・部品がいつから動いていないかを把握できていないと、陳腐化・劣化が進んだ段階で初めて評価損が発覚します。

③ 過剰発注・過剰在庫の常態化

「欠品を恐れての多めの発注」「発注担当者の経験・勘に頼った発注」が続くと、売れない在庫が積み重なり評価損の温床になります。過剰在庫の原因・リスクと削減対策で具体的な改善方法をご確認ください。

SmartMat CloudによるIoT在庫管理で評価損を未然防止

SmartMat Cloud(スマートマットクラウド) は、在庫を置くだけで重量から個数を自動計測するIoTサービスです。評価損の根本原因である「在庫の見えない化」「過剰在庫」「滞留在庫の放置」を解消します。

① リアルタイム在庫把握で滞留在庫を早期発見

SmartMatは重量変化を常時検知するため、「いつから動いていない在庫か」がリアルタイムで把握できます。動きが止まった在庫を早期に発見し、値引き販売・返品・廃棄などの対応を迅速に行うことで、評価損の拡大を防げます。在庫管理の自動化によって、こうした滞留在庫の早期発見をさらに効率化できます。

② 発注点アラートで過剰発注を防止

必要量に応じた発注点を設定することで、担当者の感覚に頼った過剰発注を防止。適正在庫を維持し、評価損の原因となる余剰在庫の発生を抑制します。

③ 正確な棚卸データで評価損計算の精度を向上

実地棚卸を正確かつ頻繁に実施することは、評価損計算の前提条件です。SmartMatは常時自動計測により実質的に「リアルタイム棚卸」を実現し、決算時の評価損計算に必要な正確な在庫数量データを提供します。

SmartMat Cloud 導入事例:過剰在庫・評価損を削減した現場

👉 このパートをまとめると!

過剰在庫・滞留在庫の発生を防ぎ、評価損の根本原因を解消した現場の事例を紹介します。

事例① 株式会社SUBARU|部品の滞留在庫をリアルタイム把握で解消

-

課題: 消費スピードが不規則な選択勘合部品の在庫管理を手作業で行っており、どの部品がどのくらい残っているかをリアルタイムで把握できなかった。過剰発注による滞留在庫が慢性化していた。

-

SmartMat Cloud導入後: バランスウェイトなど70種類の部品の在庫をリアルタイム自動計測。滞留在庫の早期発見と適正発注が実現し、従来比1.5倍の費用対効果を達成。若手社員が本来の業務に集中できるようになった。

💡 このケースの教訓

在庫の「見えない化」が過剰発注・滞留在庫・評価損の連鎖を生みます。リアルタイムで在庫状況を把握できる環境をつくることが、評価損削減の第一歩です。

事例② 積水成型工業株式会社|月80時間の在庫確認業務を削減し正確な在庫把握を実現

-

課題:クリーンルーム内の資材在庫を毎日確認できず、帳簿在庫と実在庫の乖離が蓄積。決算時に差異修正と評価損計算に多大な工数がかかっていた。

-

SmartMat Cloud導入後:月80時間の在庫確認業務を削減。クリーンルームに入室せずリアルタイムで在庫確認が可能になり、帳簿在庫と実在庫の乖離がなくなった。評価損計算に必要な正確な棚卸データが常時取得できるようになった。

💡 このケースの教訓

「確認できないから帳簿と実態がずれる」という状況が評価損の計算精度を下げる主因です。場所的な制約をIoT化で取り除くことが、正確な在庫管理の基盤になります。

事例③ 株式会社日立産機システム|約6,000点の部品の棚卸精度を向上・月12時間削減

-

課題:倉庫に約6,000点の部品があるが、毎月全品目の棚卸が現実的でなく、循環棚卸で対応していた。棚卸精度が低いため帳簿在庫と実在庫の乖離が蓄積し、評価損計算の正確性にも影響していた。

-

SmartMat Cloud導入後:205台のSmartMatを導入し、棚卸時間を月12時間(720分)短縮。これにより毎月の棚卸対象品目数を拡大でき、実在庫と帳簿在庫の乖離がなくなった。在庫が閾値を下回ると工程部門・調達部門に自動アラートが届くため、欠品リスクも解消。

💡 このケースの教訓

評価損の正確な計算には「正確な棚卸」が前提です。SmartMatによる常時自動計測は、棚卸工数を削減しながら棚卸精度を高めるという、評価損対策に直結する仕組みです。

評価損に関するよくある質問(FAQ)

Q. 評価損は毎期必ず計上しなければなりませんか?

A. 低価法を採用している場合、期末時点で時価が取得原価を下回っている在庫があれば、原則として評価損を計上する必要があります。ただし、金額的重要性が低い場合は省略が認められることもあります。重要性の判断は会計士・税理士と相談して決定してください。

Q. 評価損を計上すると法人税は安くなりますか?

A. 会計上の評価損は損益計算書の利益を減少させますが、税務上は原則として損金算入できません。そのため、評価損を計上しても法人税が自動的に安くなるわけではありません。損金算入が認められるのは、著しい陳腐化・災害損傷・品質変化等の特定の事実が生じた場合に限られます。詳細は税理士にご相談ください。

Q. 評価損と評価減はどう違いますか?

A. 評価損は損益計算書に費用として計上される損失であるのに対し、評価減は貸借対照表上で資産の帳簿価額を直接引き下げる処理です。在庫(棚卸資産)の場合は「評価損」として費用計上するのが一般的です。固定資産の場合は「減損損失」という用語が使われることが多いです。

まとめ:評価損を「計上するもの」から「発生させないもの」へ

評価損(在庫評価損)は、期末時点で在庫の時価が帳簿価額を下回った場合に計上する損失です。適切な会計処理・税務処理を行うことはもちろん重要ですが、評価損が慢性的に発生している場合は、在庫管理の仕組みそのものを見直すことが根本的な解決策です。

評価損を減らすためのポイントは以下の3つです。

① 在庫をリアルタイムで正確に把握する

在庫数量の把握が不正確では、評価損の計算精度も上がりません。IoT重量計による常時自動計測で、実在庫と帳簿在庫の乖離をゼロに近づけることが基盤となります。

② 滞留在庫を早期発見・早期対応する

動いていない在庫をリアルタイムで検知し、陳腐化・劣化が進む前に値引き販売・返品・廃棄の判断を行うことで、評価損の拡大を防げます。

③ 適正発注で過剰在庫を発生させない

発注点アラートと自動発注の仕組みを整えることで、感覚・経験に頼った過剰発注を防止し、評価損の原因となる余剰在庫の蓄積を抑制できます。

まずは自社の在庫管理の課題と、評価損削減のための改善ポイントを、無料でご相談してみませんか?