在庫管理術

期首棚卸高とは?求め方・売上原価との関係・仕訳・勘定科目まで【図解でわかる】

この記事では、期首棚卸高とは何か、期末棚卸高との違い・売上原価の計算・期末棚卸高との差額や不一致・勘定科目と仕訳までわかりやすく解説していきます。また、期首棚卸高に欠かせない棚卸を正確に行うIoT機器についてもあわせてご紹介!

\耳から学ぶ👂ポッドキャスト/

🎵音が流れます

期首棚卸高とは

期首棚卸高(読み方:きしゅたなおろしだか)とは、会計期間の初日(=期首)の時点で帳簿上に計上されている棚卸資産の金額のこと。これは、前期末に残っていた在庫金額がそのまま繰り越されるものであり、仕入や製造などの新しい取引が始まる前の「在庫のスタートライン」を示す重要な数値です。

たとえば、会計年度が4月1日から始まる会社では、その日の在庫帳簿に記載された在庫金額が「期首棚卸高」として扱われます。

.png?width=680&height=410&name=Inventory%20cash%20(1).png)

なお、期首棚卸高は会計処理の基礎であると同時に、売上原価の算出や在庫管理の分析にも不可欠です。正確な数値を把握するためには、前期末の正確な棚卸作業と在庫評価が前提となります。

近年では、こうした在庫情報の記録や評価のためにIoT機器やクラウド型在庫管理ツールが活用されるケースが増えつつあり、よりリアルタイムで精度の高い棚卸数値の取得が可能になっています。

期末棚卸高との違い

期首棚卸高と期末棚卸高は、会計期間の「始まり」と「終わり」における棚卸資産の金額を示す会計用語です。

- 期首棚卸高:会計期間の初日(期首)に存在する棚卸資産の帳簿上の金額。前期末に計上された期末棚卸高の繰越額にそのまま相当する

- 期末棚卸高:会計期間の最終日(期末)に計上される棚卸資産の金額。該当する期の在庫実態に基づき、実地棚卸やシステムデータをもとに評価・確定される

たとえば、3月決算の企業(4月1日〜翌年の3月31日までを会計期間とする会社)であれば…。

- 4月1日時点の棚卸資産の金額(= 前期3月末の期末棚卸高)が期首棚卸高

- 翌年3月31日時点の棚卸資産の金額が期末棚卸高

となり、「(前期)期末棚卸高 →(当期)期首棚卸高」に自動的にバトンが渡される仕組みになっています。会計期間の最終日は決算日とも言います。

ただし、帳簿上で金額が一致することが前提であっても、実際の数量や評価額にズレが生じていれば調整仕分けが必要となるケースもあります。

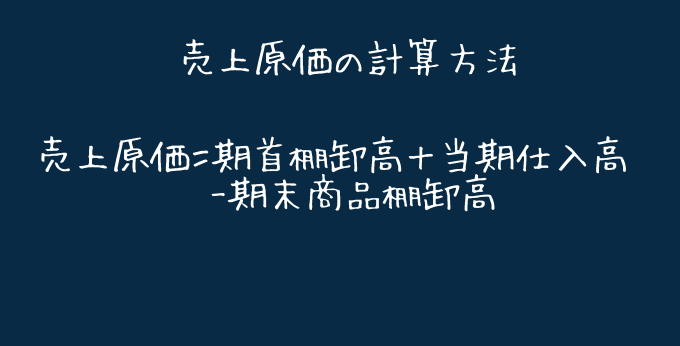

売上原価の計算に欠かせない「期首棚卸高」と「期末棚卸高」|分からないでは済まない!

企業の利益構造を把握するうえで重要な「売上総利益」は次の式で求められます。

式①

売上総利益 = 売上高 - 売上原価

そのなかでも、「売上原価」は、在庫の増減と仕入の動きを組み合わせて算出されます。具体的には以下の式2。

式②

売上原価 = 期首棚卸高 + 当期仕入高※1 - 期末棚卸高

式2は、「期首時点で持っていた在庫に当期の仕入れ分を加え、その期末に残っている分を差し引くことで、“実際に使った分(売却した分)”を求める」という思考プロセスを基にしています。

またこの売上原価の計算は、製造業・小売業・医療機関など幅広い分野で使われています。

また棚卸資産の正確性は、企業の利益構造に直結する極めて重要なプロセスです。特に期末棚卸の不備は、自動的にバトンを渡される翌期の期首棚卸高にも影響し、複数期にわたり売上総利益や財務指標を狂わせる要因となりえます。

そのため「期首棚卸高」と「期末棚卸高」は単なる数値ではなく、継続的な在庫管理体制の中で整合性を持たせるべき重要指標として捉えることが要求されます。

※1:仕入高とは?ここで使われている「仕入高」は、商品や原材料の購入金額の合計のこと。通常は仕入諸掛(運送費・保険料など)や返品の処理を含めた正味の仕入額で算出される

期首棚卸高と期末棚卸高との差額・不一致

原則として、当期の「期首棚卸高」は、前期の「期末棚卸高」と同じ金額になります。これは会計処理上のルールであり、期をまたいで在庫を継続的に管理するための基本です。

しかし実務では、「帳簿上は一致しているはず」でも、実際の数量や在庫評価額に差が出るケースが少なくありません。

● 差額・不一致が生じる主な要因

| 原因カテゴリ | 具体例 |

|---|---|

| 実地棚卸の精度 | 数え間違い、入力ミス、集計漏れなど |

| 在庫評価方法の変更 | 評価基準の見直し(例:先入先出法→移動平均法) |

| 棚卸資産の劣化・ロス | 廃棄、期限切れ、破損等により在庫価値が下がる |

| システム反映の遅れ | 実際の在庫変動が帳簿へ即時反映されない |

こうした差額が大きい場合、売上原価や利益にも影響を与えるため、差の内容と原因を明確に把握し、必要な調整を行うことが重要です。

ここ最近目立つのは、IoT機器を活用したリアルタイムな在庫可視化により、こうした差異を事前に把握・抑制するシステムや体制を構築する動き。DXの始めの一歩として、健全な経営状態の維持にも関わる「在庫・棚卸業務」の変革から着手する企業も多いようです。

期首棚卸高の勘定科目と仕訳

期首棚卸高は、会計上「売上原価」を構成する重要な要素。実際の会計上では、「前期の期末棚卸高」を「当期首の帳簿に繰り越す」という形で記帳されます。

期首棚卸高の仕訳の基本

取引を記録する会計では、すべての項目が「資産・負債・純資産・費用・収益」のいずれかに分類され、さらに「勘定科目」として具体的に記載されます。

● 使用される主な勘定項目

| 勘定科目 | 内容 | 表示区分 |

|---|---|---|

| 繰越商品 | 前期から繰り越された在庫の記録 | 資産(棚卸資産) |

| 期首商品棚卸高 | 会計処理の都合で用いる一時的な費用項目(実質的には売上原価に組み込まれる) | 売上原価 |

| 期末商品棚卸高 | 決算整理仕訳で用いられる在庫控除項目 | 売上原価からの控除 |

決算整理仕訳の例

さらに仕訳では、以下のように各取引を借方(左側)と貸方(右側)に分けて記帳します。

例1:前期末の商品在庫が 1,300,000円 → 当期首に繰り越しとして記帳する場合

(借方)期首商品棚卸高 1,300,000円 /(貸方)繰越商品 1,300,000円

例2:結果的に当期末の商品在庫が 1,600,000円 の場合、決算時に逆仕訳する場合

(借方)繰越商品 1,600,000円 /(貸方)期末商品棚卸高 1,600,000円

なぜ、このように仕訳するのかというと、前述した式②の「売上原価(当期に売却・消費した在庫=棚卸資産)」を正確に示すため、調整が必要となるからです。

期首棚卸高に関するよくある質問(Q&A)

Q1. 期末棚卸高とはどういう意味ですか?

期末棚卸高とは、決算日時点で会社が保有している在庫の金額を指します。商品・製品・原材料などを棚卸によって確定させ、決算書作成の基礎となる重要な数値です。

Q2. 期首棚卸高と期末棚卸高の違いは何ですか?

期首棚卸高は期の開始時点で保有している在庫金額、期末棚卸高は期の終了時点で保有している在庫金額です。売上原価は「期首棚卸高+当期仕入高−期末棚卸高」で計算され、両者の差が利益に影響します。

Q3. 期末棚卸高が多い、または合わない場合はどうなりますか?

期末棚卸高が多いと、過剰在庫による資金滞留や評価損のリスクが高まります。帳簿と実在庫が合わない場合は、棚卸差異や管理ルールの不備が原因であることが多く、在庫管理体制の見直しが必要です。

期首棚卸高の精度を高める「スマートマットクラウド」

期首棚卸高は、前期末の棚卸結果をもとに計上されるため、その正確性が企業の利益計算や在庫管理の根幹を支えます。しかし、現場では「数え間違い」「記録ミス」「作業負荷の大きさ」などが原因で、正確な棚卸が困難なケースも少なくありません。

こうした課題を解決するのが、在庫を自動で“見える化”し、発注までを一気通貫で支援するIoTソリューション「スマートマットクラウド」です。

スマートマットクラウドが解決する3つの課題

1. 棚卸作業の省人化・精度向上

管理対象の物品をスマートマットの上に「置くだけ」で、重量変化から在庫を常時検知。人手による数え間違いや確認漏れを防ぎ、期末の棚卸→期首棚卸への繰越精度が大幅に向上します。

2. 棚卸と発注が連携

クラウド上の管理画面で在庫情報を自動記録。残量が一定以下になると自動で発注処理が行われるため、在庫切れや過剰在庫も未然に防止可能です。

3. 手間なく始められる柔軟な設置性

- A3〜A6サイズの4種類展開

- ケーブルレス・冷蔵庫や冷凍庫対応

- タグやバーコードの貼付け不要

スマートマットクラウドは、製造業・医療・小売・オフィス備品管理など多様な業界で導入され、期末の棚卸作業を最大50%削減した事例も出ています。 「正確な棚卸」によって期首棚卸高の信頼性を高めたい現場にとって、現実的かつ即効性のある解決策です

●さまざまな自動発注に対応

お客様の発注先に合わせた文面でメール・FAXの送信が可能です

●在庫圧縮を促進

推移を把握できるグラフで適切な在庫量を判断し、在庫圧縮を促進します

●置く場所を選びません

スマートマットはサイズ展開豊富。ケーブルレスで、冷蔵庫・冷凍庫利用も可能。

●API・CSVでのシステム連携実績も多数

自社システムや他社システムと連携を行い、より在庫管理効率UPを実現します。

棚卸精度の向上で期首棚卸高もより正確に!スマートマットクラウド導入事例

スマートマットクラウドは在庫管理の課題を解決し、業務効率化に貢献しています。棚卸工数を大幅に削減しつつ、精度を向上させることに成功した導入事例をご紹介します。