在庫管理術

内部統制とは?製造業・在庫管理の現場から強化する実践ガイド

「内部統制を整備しなければならないが、現場の在庫管理とどう連動させればよいかわからない」「棚卸のたびに在庫差異が出て、監査対応に追われている」——製造業・卸売業の管理者・経理担当者からよく聞かれる悩みです。

内部統制とは、企業が健全・効率的に事業活動を行うために整備する仕組みの総称です。不正防止・資産保全・法令遵守・財務報告の信頼性確保という4つの目的を、6つの基本的要素を通じて実現します。

本記事では、内部統制の定義・4つの目的・6つの基本的要素を解説したうえで、製造業・在庫管理の現場で特に重要な「資産保全」の実践方法と、IoT在庫管理による内部統制強化の方法まで紹介します。

この記事でわかること

- 内部統制の定義と、コンプライアンス・ガバナンスとの違い

- 内部統制の4つの目的と6つの基本的要素

- J-SOX(内部統制報告制度)の概要と対応ポイント

- 製造業・在庫管理現場における内部統制の実践方法

- IoT在庫管理による「資産保全」強化の具体的な方法

「在庫管理の自動化で内部統制を強化する資料をダウンロード(無料)」 ↓

内部統制とは?定義をわかりやすく解説

👉 このパートをまとめると!

内部統制とは、企業が業務を健全・効率的に運営するために整備する仕組みの総称です。不正防止・資産保全・法令遵守・財務報告の信頼性確保の4つを目的とし、組織内のすべての構成員が関与します。

内部統制の定義

内部統制(ないぶとうせい)とは、企業が以下を実現するために整備・運用する社内の管理体制・仕組みの総称です。

-

業務の有効性と効率性を確保する

-

財務報告の信頼性を確保する

-

法令・規則の遵守を促進する

- 資産の保全を図る

金融庁の「財務報告に係る内部統制の評価及び監査の基準」では、内部統制を「業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全の4つの目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内のすべての者によって遂行されるプロセス」と定義しています。

内部統制が求められる企業

上場企業は金融商品取引法(J-SOX)により、財務報告に係る内部統制の評価・監査が義務付けられています。一方、非上場企業・中小企業においても、事業規模の拡大・リスク管理強化・取引先からの信頼確保の観点から、内部統制の整備が求められるケースが増えています。

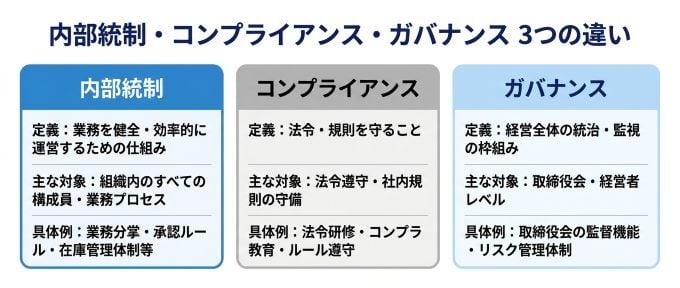

内部統制と混同しやすい概念との違い

内部統制 vs コンプライアンス

コンプライアンスは「法令・規則を守ること」を指しますが、内部統制はコンプライアンスを実現するための具体的な仕組み・体制の構築と運用までを含む、より広い概念です。

内部統制 vs ガバナンス

ガバナンスは経営全体の統治・監視の枠組みを指し、取締役会・経営者レベルの仕組みです。内部統制はガバナンスを支える構成要素として、業務プロセスの細部まで具体的な管理を実施します。

内部統制 vs 内部監査

内部統制は業務を適切に遂行するための仕組み・ルールそのものです。内部監査はその内部統制が正しく機能しているかを検証・評価するプロセスです。

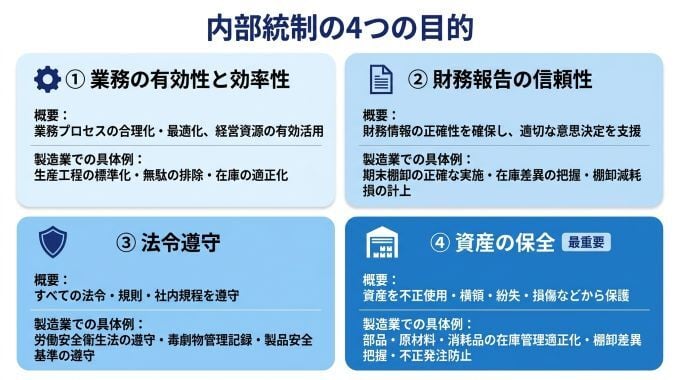

内部統制の4つの目的

👉 このパートをまとめると!

金融庁の基準では、内部統制の目的を「業務の有効性と効率性」「財務報告の信頼性」「法令遵守」「資産の保全」の4つと定義しています。製造業・在庫管理の現場では特に「資産の保全」が重要課題です。

① 業務の有効性と効率性

企業が競争力を維持・向上させるために、業務プロセスを合理化・最適化し、経営資源(人・モノ・カネ・情報)を有効に活用することを目的とします。

製造業での具体例: 生産工程の標準化・無駄の排除・在庫の適正化による生産効率の向上

② 財務報告の信頼性の確保

投資家・株主・金融機関など外部ステークホルダーが適切な意思決定を行うための財務情報の正確性を確保することを目的とします。

製造業での具体例: 期末棚卸の正確な実施・在庫差異の把握・棚卸減耗損の適切な計上

詳しくは「棚卸とは?意味・目的・種類・手順・評価方法まで完全ガイド」をご参照ください。

③ 法令等の遵守

企業活動に関わるすべての法令・規則・社内規程を遵守することを目的とします。違反した場合、社会的信用の失墜・顧客離れ・取引停止・法的制裁など深刻な影響が生じます。

製造業での具体例: 労働安全衛生法の遵守・毒劇物の管理記録の整備・製品安全基準の遵守

④ 資産の保全(製造業で最重要)

企業が保有する現金・在庫・設備・知的財産などの資産を、不正使用・横領・紛失・損傷などから守ることを目的とします。

製造業での具体例: 部品・原材料・消耗品の在庫管理の適正化・棚卸差異の把握・不正発注の防止

💡 専門家の視点からアドバイス:現場運用の落とし穴

製造業の内部統制では「資産の保全」が最も手薄になりやすい目的です。現金や固定資産に比べ、部品・消耗品・副資材などの在庫は品目数が多く単価が低いため「管理が甘くても問題ない」と判断されがちです。しかし品目数が多い現場では積み重なると無視できない損失になります。在庫のリアルタイム把握こそが「資産の保全」の実践的な第一歩です。

内部統制の6つの基本的要素

👉 このパートをまとめると!

内部統制は6つの基本的要素で構成されます。これらは相互に連携しており、すべての要素が適切に機能することで内部統制全体が有効に機能します。

① 統制環境

内部統制全体の基盤となる環境です。経営者の姿勢・倫理観・組織文化・従業員の意識などが含まれます。「トーン・アット・ザ・トップ(経営者の姿勢)」が統制環境の中核であり、経営者が内部統制の重要性を認識し積極的に関与することが求められます。

② リスクの評価と対応

事業活動における潜在リスクを識別・分析し、対応策を決定するプロセスです。

4つの対応策:

-

回避:リスクが生じる活動自体を中止する

-

低減:統制を設けてリスクの発生可能性・影響度を下げる

-

移転:保険や外部委託でリスクを第三者に移す

- 受容:コストを考慮してリスクをそのまま受け入れる

③ 統制活動

リスク対応策を具体的な方針・手続きとして実施する活動です。製造業では以下が代表的です。

-

職務分掌:発注・受入・検収・支払いを異なる担当者が実施

-

承認手続き:一定金額以上の発注に上長承認を必須化

-

現物照合:帳簿在庫と実在庫を定期的に照合する棚卸の実施

④ 情報と伝達

内部統制に関連する情報を適切に識別・収集し、組織内外の関係者に適時・正確に伝達する仕組みです。在庫情報・発注情報・受払情報のリアルタイム共有が製造業では特に重要です。

⑤ モニタリング(監視活動)

内部統制が有効に機能しているかを継続的に評価・検証するプロセスです。

-

日常的モニタリング:管理者・従業員が日々の業務の中で実施するチェック

-

独立的評価:内部監査部門が定期的に行う客観的な評価

⑥ ITへの対応

IT環境を活用した内部統制の整備・運用です。

-

IT全般統制:システム開発・保守・アクセス管理・セキュリティなどの基盤管理

-

IT業務処理統制:個々の業務システムでの入力チェック・承認処理・自動計算などの正確性確保

💡 専門家の視点からアドバイス:現場運用の落とし穴

6つの要素の中で最も形骸化しやすいのが「⑤モニタリング」です。「統制を整備した」で終わってしまい、実際に機能しているかの継続的な検証が行われないケースが多くあります。在庫管理においても「棚卸ルールを決めた」だけでなく「正しく実施されているか」「帳簿と実在庫の差異が発生していないか」を継続的に確認する仕組みが不可欠です。

J-SOX(内部統制報告制度)とは

👉 このパートをまとめると!

J-SOXは上場企業に財務報告に係る内部統制の評価・開示を義務付ける制度です。2009年から適用され、経営者による内部統制報告書の作成と監査人による監査が求められます。(詳しくは「SOX法・J-SOX法とは?IPO準備企業が今すぐ始める内部統制3ステップ」をご参照ください。)

J-SOXの概要

J-SOX(日本版SOX法)は、2006年に金融商品取引法の一部として制定され、2009年4月1日以降に開始する事業年度から適用されています。米国のSOX法(サーベンス・オクスリー法)を参考に、日本の商慣習・会計基準に合わせて設計されました。

| 項目 | 内容 |

|---|---|

| 対象 | 上場企業(連結子会社・関連会社を含む場合あり) |

| 義務 | 財務報告に係る内部統制の評価・内部統制報告書の作成・開示 |

| 監査 | 外部監査人による内部統制報告書の監査 |

| 目的 | 財務報告の信頼性確保・投資家保護 |

内部統制に必要な3点セット

J-SOX対応・内部統制構築において不可欠な以下3つの文書を「3点セット」と呼びます。

| 文書 | 内容 | 役割 |

|---|---|---|

| 業務記述書 | 各業務の手順・担当者・責任者を言語で記述 | 業務の標準化・可視化・属人化解消 |

| フローチャート | 業務プロセスの流れを図で表現 | リスク発生箇所・統制ポイントの視覚的特定 |

| RCM(リスクコントロールマトリックス) | 業務プロセスごとのリスクと統制活動を一覧化 | リスクと統制の対応関係の管理・監査対応 |

製造業・在庫管理現場における内部統制の課題

👉 このパートをまとめると!

製造業の現場では「在庫の実態把握」が内部統制上の最大の課題です。手作業・エクセル管理では棚卸差異の発生・不正リスク・監査対応の工数増大という3つの問題が繰り返されます。

課題①:棚卸差異が発生し財務報告の信頼性が損なわれる

手作業・エクセルで在庫を管理している現場では、記録漏れ・転記ミス・受払の集計誤りにより、帳簿在庫と実在庫の差異(棚卸差異)が蓄積します。

この差異は「財務報告の信頼性」に直結する内部統制上の重大な問題です。差異の原因が不明なまま放置されると、監査時に指摘を受けるリスクが高まります。

詳しくは「棚卸表を徹底解説!作り方・保存期間・効率化のポイントを紹介」をご参照ください。

課題②:在庫の現物管理が甘く不正・横領リスクが高い

部品・消耗品・副資材などの在庫は、品目数が多く単価が低いため管理が甘くなりがちです。しかしリアルタイムで残量を把握できていない場合、少量ずつの横領・流用が長期間発覚しないケースがあります。

内部統制の「資産の保全」の観点から、在庫のリアルタイム把握は不正抑止の基本的な施策です。

課題③:監査・棚卸対応の工数が膨大

手作業で在庫を管理している製造現場では、監査対応・期末棚卸のたびに膨大な工数が発生します。担当者が在庫確認に追われ、本来の製造・管理業務に集中できない状況が続きます。

詳しくは「在庫管理の改善事例16選|課題別にわかる現場のリアルな変化とは?」をご参照ください。

在庫管理の自動化で内部統制を強化する方法

👉 このパートをまとめると!

SmartMat Cloudは「置くだけ」で在庫をリアルタイム自動計測するIoTサービスです。棚卸差異の解消・不正抑止・監査対応工数の削減を同時に実現し、製造業の内部統制を強化します。

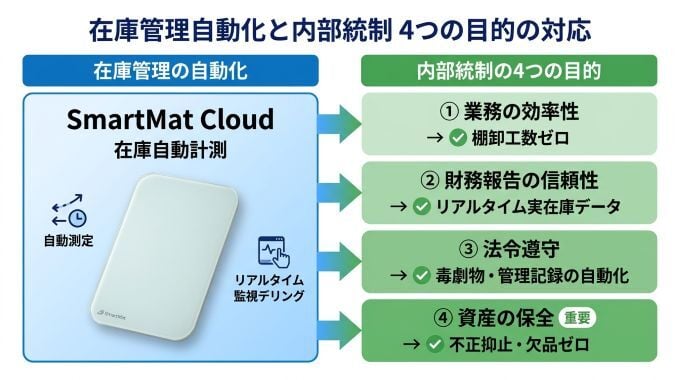

内部統制における在庫管理自動化の意義

内部統制の4つの目的のうち、在庫管理の自動化は以下すべてに貢献します。

| 内部統制の目的 | SmartMat Cloudによる貢献 |

|---|---|

| 業務の有効性・効率性 | 在庫確認・棚卸工数をゼロに→担当者が本来業務に集中 |

| 財務報告の信頼性 | リアルタイム実在庫データ→帳簿差異の解消・正確な期末棚卸 |

| 法令遵守 | 毒劇物・危険物の自動重量記録→法定帳票の自動作成 |

| 資産の保全 | 常時自動計測→在庫の不正使用・横領の早期発見・抑止 |

SmartMat Cloudが内部統制を強化する3つのポイント

SmartMat Cloudは、部品・原材料・消耗品を「置くだけ」でリアルタイム自動計測するIoT在庫管理サービスです。

① 実在庫データのリアルタイム自動収集で棚卸差異を解消

SmartMatが常時重量を計測し、在庫の増減をリアルタイムで記録。帳簿在庫と実在庫の差異が発生した瞬間に検知できるため、差異の原因究明と是正が迅速に行えます。

② 継続的なモニタリングで不正抑止・資産保全を強化

在庫がリアルタイムで可視化されることで、少量ずつの横領・流用が早期に発覚します。「見られている」という意識が不正抑止効果をもたらし、内部統制の「統制環境」の強化にもつながります。

③ 棚卸・監査対応工数をゼロにして管理業務に集中

SmartMatが常時自動計測するため、期末棚卸が不要に。監査対応に必要な在庫データが自動で蓄積されており、内部監査・外部監査への対応工数が大幅に削減されます。

詳しくは「在庫管理システム|機能の比較や導入するメリット、選び方」をご参照ください。

SmartMat Cloud 導入事例:在庫管理の内部統制強化

👉 このパートをまとめると!

在庫管理を自動化することで、棚卸差異の解消・不正リスクの低減・監査対応工数の削減を同時に実現した事例を紹介します。

事例① 株式会社日立産機システム|約6,000点の部品在庫を自動管理・棚卸工数月12時間削減

-

課題:約6,000点の部品在庫を手作業で管理していたが、棚卸が現実的でなく在庫差異が蓄積。帳簿在庫の信頼性が低く、財務報告・監査対応に課題があった。

-

SmartMat Cloud導入後:205台のSmartMatで在庫データを自動収集。棚卸工数を月12時間削減し、在庫が閾値を下回ると自動アラートが届く仕組みで欠品リスクも解消。在庫データの正確性が向上し、内部統制上の信頼性が大幅に改善した。

💡 このケースの教訓

品目数が多い現場ほど手動管理では内部統制上のリスクが高まります。IoTによる自動計測で「全品目・常時・正確」な在庫把握が実現し、財務報告の信頼性と資産保全が同時に強化されます。

事例② 大研化学グループ|紙台帳管理から脱却・在庫データのリアルタイム可視化で内部統制を強化

-

課題:原料薬品在庫を紙台帳で管理していたが、記入漏れ・記入ミスが多く在庫量のズレが常態化。在庫データの信頼性が低く、法令上の管理記録としての正確性に課題があった。

-

SmartMat Cloud導入後:紙台帳管理から脱却し、在庫をリアルタイムで可視化。法令対応に必要な正確な在庫記録が自動で蓄積されるようになり、内部統制上の信頼性が大幅に向上した。

💡 このケースの教訓

化学品・毒劇物など法令上の管理義務がある品目では、記録の正確性が法令遵守に直結します。IoT自動計測による記録の信頼性向上が、内部統制強化の最短ルートです。

「在庫管理の自動化で内部統制を強化した事例集をダウンロード(無料)」 ↓

内部統制に関するよくある質問(FAQ)

Q. 中小企業・非上場企業も内部統制を整備する必要がありますか?

A. J-SOXによる法的義務は上場企業に限られますが、非上場企業・中小企業においても内部統制の整備は重要です。取引先・金融機関からの信頼確保、不正防止、業務効率化の観点から、規模に応じた内部統制の構築が推奨されます。特に事業拡大・従業員増加のタイミングで内部統制の整備を検討する企業が増えています。

Q. 在庫管理は内部統制のどの目的に関連しますか?

A. 在庫管理は内部統制の4つの目的すべてに関連します。①業務の効率性(棚卸工数の削減)、②財務報告の信頼性(正確な期末棚卸・棚卸資産の適正計上)、③法令遵守(毒劇物・危険物の管理記録)、④資産の保全(在庫の不正使用・横領の防止)と、在庫管理は内部統制の核心的な要素です。

Q. 内部統制の整備はどこから始めればよいですか?

A. まず自社の業務における主要なリスクを特定することから始めます。製造業であれば「在庫の実態把握」「購買プロセスの統制」「生産記録の正確性」が優先度の高いリスク領域です。次に各リスクに対応する統制活動(職務分掌・承認手続き・現物確認など)を整備します。IoT在庫管理システムの導入は「資産の保全」と「財務報告の信頼性」を同時に強化できる費用対効果の高い施策です。

まとめ:内部統制は「制度対応」ではなく「現場の仕組み」から始める

内部統制とは、業務の有効性・効率性、財務報告の信頼性、法令遵守、資産の保全という4つの目的を、6つの基本的要素を通じて実現する企業の管理体制です。

製造業・在庫管理の現場で内部統制を強化するためのポイントをまとめます。

-

「資産の保全」の観点から在庫の実態把握を最優先に整備する

-

職務分掌・承認手続き・現物照合の3つの統制活動を確実に実施する

- 棚卸差異を継続的にモニタリングし、原因究明と是正を繰り返す

- IoT在庫管理による自動化で、内部統制の4つの目的を同時に強化する

▼ 製造業各社の導入事例はこちら 在庫管理の自動化で内部統制を強化した事例を多数掲載しています 。

関連記事

- 棚卸とは?意味・目的・種類・手順・評価方法まで完全ガイド

- 棚卸表を徹底解説!作り方・保存期間・効率化のポイントを紹介

- 棚卸減耗損|算出の目的や計算方法・発生原因・対策方法

- 在庫管理の改善事例16選|課題別にわかる現場のリアルな変化とは?

- 在庫管理システム|機能の比較や導入するメリット、選び方

- 棚卸資産|分類・貸借対照表に計上するポイント・評価方法・計算方法

SOX法・J-SOX法とは?IPO準備企業が今すぐ始める内部統制3ステップ