在庫管理術

積送品とは?意味や仕訳の基本、未着品との違いからアナログな在庫管理を抜け出す方法まで

積送品とは何か:委託販売と勘定科目の基本

このパートをまとめると!

積送品とは委託販売のために発送した商品を示す、棚卸資産の勘定科目。発送しただけでは売上にならないため、仕入勘定から積送品勘定へ振り替えて管理します。

積送品の定義

委託販売とは、自社の商品を第三者である受託者に預けて販売してもらう取引形態です。この場合、委託者が受託者に商品を発送した時点では所有権が移転せず、売上として計上できません。しかし、在庫は手元を離れているため、通常の在庫つまり、商品勘定と区別して管理する必要があります。

そこで使われるのが積送品勘定です。商品の原価を「仕入勘定」から「積送品勘定(資産)」に振り替えることで、手元在庫と委託先在庫を明確に区分します。

積送品は棚卸資産に分類される

積送品は貸借対照表上、流動資産の「商品」として表示するのが原則です。ただし金額が資産総額の1%を超える場合は、商品とは別に「積送品」として独立表示することも認められています。

発送運賃(積送諸掛)の扱い

商品を委託先へ発送する際にかかった運賃や包装費などの発送諸掛は、積送品勘定に含めて計上します。別途「積送諸掛勘定」を設けることも可能ですが、取得原価に付随費用を含める一般原則と同様に、積送品勘定に含めるほうが合理的かつ管理しやすいとされています。

積送品の仕訳方法:2つの場面で覚える

このパートをまとめると!

積送品の仕訳は①積送時と②売上計算書受取時の2場面が基本。原価の振替先が仕入⇄積送品で入れ替わるイメージで覚えます。

場面①:委託者が受託者に商品を積送したとき

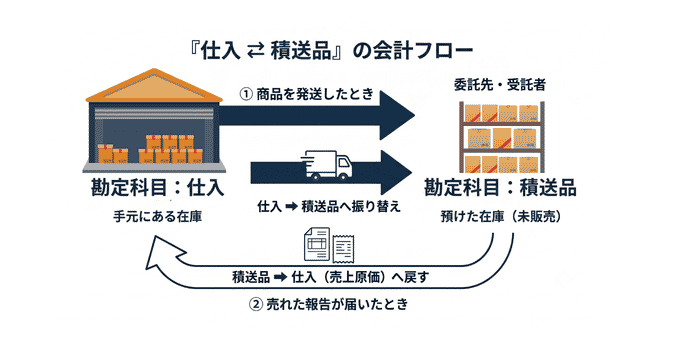

商品を受託者へ発送した時点で、仕入勘定から積送品勘定へ振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 積送品 | 205,000円 | 仕入 | 200,000円 |

| 現金 | 5,000円 |

【例】原価20万円の商品を委託先へ発送。発送運賃5,000円は現金で支払った。

場面②:受託者から売上計算書(仕切精算書)が届いたとき

委託先で商品が売れ、売上計算書が届いた段階で売上・売上原価を計上します(その都度法の場合)。

| 【売上の計上】 | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 積送売掛金 | 300,000円 | 積送品売上 | 300,000円 |

| 【売上原価の計上(その都度法)】 | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 205,000円 | 積送品 | 205,000円 |

その都度法と期末一括法の違い

| その都度法 | 期末一括法 | |

|---|---|---|

| 売上原価計上タイミング | 販売の都度 | 期末に一括 |

| 帳簿の精度 | 常に最新 | 期中は未反映 |

| 決算整理仕訳 | 原則不要 | 必要(「しい・せき・せき・しい」) |

| 向いているケース | 品目数が少ない・原価把握が容易 | 品目数が多い・都度原価計算が困難 |

積送品と未着品の違いとは?

このパートをまとめると!

積送品は売るために送った商品、未着品は買ったがまだ届いていない商品。どちらも棚卸資産ですが、取引の方向と視点が正反対です。

| 積送品 | 未着品 | |

|---|---|---|

| 使うタイミング | 商品を委託先に発送したとき | 商品を仕入れたが未到着のとき |

| 取引の方向 | 自社 → 受託者(販売委託) | 仕入先 → 自社(購買) |

| 商品の所在 | 委託先(店舗・倉庫) | 輸送中(船内・倉庫) |

| 棚卸資産区分 | 商品(積送品) | 商品(未着品) |

| 典型的な場面 | 代理店・百貨店・EC委託 | 海外からの輸入仕入れ |

名称が似ているため混同しやすいですが、積送品は「売るために出した」、未着品は「買ったが届いていない」と整理すると覚えやすいでしょう。

積送品の税務上の注意点とは?(消費税)

このパートをまとめると!

積送品の発送段階は「不課税取引」。売上が確定してはじめて消費税の課税対象になります。課税売上割合の計算にも注意が必要です。

| フェーズ | 消費税の取扱い |

|---|---|

| 商品を委託先へ積送した段階 | 不課税取引(対価を伴わないため) |

| 受託者が顧客へ販売し売上が確定した段階 | 課税取引(原則として消費税対象) |

積送段階は自社内の在庫移動であり対価を伴わないため、消費税法上の資産の譲渡に該当せず不課税取引となります。一方で売上が確定すれば原則課税取引です。課税売上割合の計算では、積送品自体(不課税)は分母・分子どちらにも算入しない点も押さえておきましょう。

積送品管理に潜む3大イライラ:現場でよく起きる摩擦とは

このパートをまとめると!

積送品は手元にない在庫ゆえ、帳簿管理・社内連携・委託先との関係の3方向で摩擦が生じやすい構造になっています。

積送品の会計処理を理解しても、実務では別の壁にぶつかります。委託販売を行う企業の経理・営業・物流担当者から頻繁に聞かれる現場の課題を3つ紹介します。

イライラ①:営業 vs 経理の不毛なやりとり

積送品の売上を立てるには、委託先から「これだけ売れました、使いました」という売上計算書(仕切精算書)を受け取る必要があります。これが毎月末、社内バトルの引き金になります。

- 経理の立場:月次の締め切りにも関わらずA社からの報告書がまだ届いてない。報告書が到着と帳簿が締められない。

- 営業の立場:立場上、大切な顧客にと繰り返し強く催促するのは気が引けるし、関係性が悪化しないか懸念している。

- 委託先の立場:他社の在庫を数えて報告するのに、毎月工数を割いている。催促を受けるのも苦痛。

根本原因は、委託先が在庫を数えて報告する作業に、委託先側のメリットがほぼないという構造的な問題にあります。委託先にとっては手間だけかかる業務なので、他の業務と比較すると優先順位が下がりがちです。

イライラ②:帳簿在庫と実在庫が合わない

一般的な販売管理システムでは、本部が商品を出荷した時点で委託先の在庫へ振り替えます。しかし現実には商品は輸送中であり、委託先の棚にはまだ届いていません。

この時間的なズレが積み重なることで、「システム上の在庫数」と「委託先の実際の棚にある数」が一致しない状態が慢性的に発生します。結果として、委託先が欠品と報告しているのに帳簿上は在庫があるように見えたり、逆に過剰在庫が見えにくくなったりします。

イライラ③:棚卸のたびに現地確認が必要

自社倉庫の在庫であれば実地棚卸もすぐできますが、積送品(委託先在庫)の棚卸は話が別です。委託先の担当者に棚卸を依頼して数字をもらうか、場合によっては自社のスタッフが委託先まで出向いて数える必要があります。

委託先が複数あればなおさらで、棚卸のたびに多大な時間と人件費がかかります。また委託先から受け取った数字の信頼性確認も困難で、帳簿との差異が出たときの原因追跡に時間がかかるのも現場あるあるです。

積送品の在庫管理をスムーズにするために

このパートをまとめると!

「3大イライラ」の根本解決には、委託先の在庫をリアルタイムで可視化する仕組みが有効です。IoT在庫管理システムを活用すれば、報告書待ちや現地棚卸の負担を大幅に軽減できます。

前述の3つの課題を整理すると、共通する根本原因が見えてきます。それは委託先の在庫状況をリアルタイムで把握できないことです。

この問題を解決するうえで有効なのが、IoT重量センサーを使った在庫管理システム「スマートマットクラウド」の活用です。委託先の倉庫に設置するだけで、手元にない積送品の残量をリアルタイムで確認できるようになります。

- 報告書待ちの解消: システムが自動で残量を計測するため、委託先に何個残っているかと聞く必要がなくなります。経理は報告書を待たずにWEB上のデータで処理でき、営業は委託先への催促電話から解放されます。

- 帳簿在庫と実在庫のズレ解消: 重量センサーが常時計測するため、「何個出荷したか」ではなく「実際に何個残っているか」をダイレクトに把握できます。

- 棚卸の省力化: 月次・四半期棚卸の際も、システムのデータを確認するだけで完結。現地出張の回数を大幅に削減できます。

特に注目すべき点は、委託先の棚卸業務自体がなくなる効果です。積送品管理における現地棚卸を根本から解消しただけでなく、取引先にとっても棚卸の手間がなくなるというメリットが生まれ、関係性の強化にもつながっています。

「報告書をもらうために催促する」という関係から、在庫データを一緒に見ながら最適な納品を提案できる関係への転換。これこそが積送品管理DX「スマートマットクラウド」が生む本質的な価値です。

導入事例:取引先の在庫を可視化し、納品効率を改善

数えにくいリネン在庫を自動計測、現地での棚卸待ち時間を削減(株式会社フロニカ様)

京都でリネンサプライ業を65年以上営む株式会社フロニカ様では、取引先のホテル・旅館へのリネン納品数を目視で予測していたため、予測が外れると再納品が発生し、現地での棚卸待ち時間も課題でした。スマートマット導入後は取引先のリネン庫に重量センサーを設置し、納品1時間前に自動計測したデータをもとに必要数を事前把握できるように。納品の待機時間や間違いが格段に減少しました。さらに取引先での棚卸業務自体がなくなり、委託元・委託先の双方にメリットをもたらしています。

まとめ

- 積送品とは、委託販売のために受託者へ発送した商品を管理する勘定科目(棚卸資産)

- 仕訳は①積送時(仕入→積送品)と②売上計算書受取時(積送品→仕入、売上計上)の2場面が基本

- 未着品との違い:積送品は「売るために送った商品」、未着品は「買ったが届いていない商品」

- 積送段階は不課税取引、売上確定後は課税取引

- IoT在庫管理システムの活用で、委託先在庫のリアルタイム可視化と棚卸省力化が実現できる

委託販売を活用する企業にとって、積送品の正しい管理は会計精度と現場オペレーションの両方に直結します。在庫管理の効率化にお悩みの場合は、ぜひスマートマットクラウドの活用をご検討ください。

客先在庫モニタリング機能

説明資料

\顧客先の在庫を遠隔で把握!/客先在庫モニタリング機能のすべてがわかる資料

IoT重量センサーで顧客先の実在庫をリアルタイム見える化。在庫確認の訪問・電話をゼロにする「客先在庫モニタリング」機能を詳しく解説した資料(PDF)を無料で配布中です。

今すぐ無料ダウンロード積送品に関するよくある質問(FAQ)

Q. 積送品は貸借対照表のどこに表示しますか?

積送品は流動資産の商品として表示するのが原則です。ただし、積送品の金額が資産総額の1%を超える場合は、商品とは区別して積送品として独立表示することも認められています。

Q. 積送品勘定を使わず、商品勘定のままにしても問題ありませんか?

会計・税務上、積送品を積送品勘定ではなく商品勘定に含めて計上しても違反にはなりません。ただし、手元在庫と委託先在庫が混在するため在庫管理の精度が下がります。委託販売の規模が大きい場合や複数の委託先がある場合は、積送品勘定を設けるほうが管理しやすく、決算時のトラブルも防げます。

Q. 積送品の発送運賃は別勘定で管理できますか?

発送運賃などの積送諸掛は、積送品勘定に含めるか、別途積送諸掛勘定を設けて処理するかのどちらでも構いません。一般的に、取得原価に付随費用を含める処理と同様に、積送品勘定に含めるほうがシンプルで合理的とされています。

Q. 売上計算書(仕切精算書)が届く前に決算を迎えた場合はどうなりますか?

期末時点で未販売の積送品は棚卸資産として積送品勘定に残ります。その都度法を採用している場合は、期末残高を備忘的に確認する仕訳を行いますが、残高への影響はありません。期末一括法の場合は、決算整理仕訳として当期に売れた積送品の原価を積送品勘定から仕入勘定へ振り替えます(しい・せき・せき・しい)。

Q. 委託先(受託者)に積送品が届く前に紛失・破損した場合、仕訳はどうなりますか?

輸送中に積送品が紛失・破損した場合、その原価は積送品勘定から棚卸減耗損または損失として処理します。保険をかけている場合は保険金収入と相殺することもあります。いずれの場合も、積送品勘定を適切に減額して帳簿在庫と実態を一致させることが重要です。

Q. 積送品の在庫管理で、委託先にシステムを導入してもらうのは難しいのでは?

従来の方法では委託先にシステム導入を求める必要がありましたが、スマートマットクラウドは、センサーを委託先の棚や倉庫に設置するだけで済みます。委託先側での操作や入力作業が不要なため、導入ハードルが低く、委託先の協力を得やすい点が特長です。