在庫管理術

棚卸表を徹底解説!作り方・保存期間・効率化のポイントを紹介

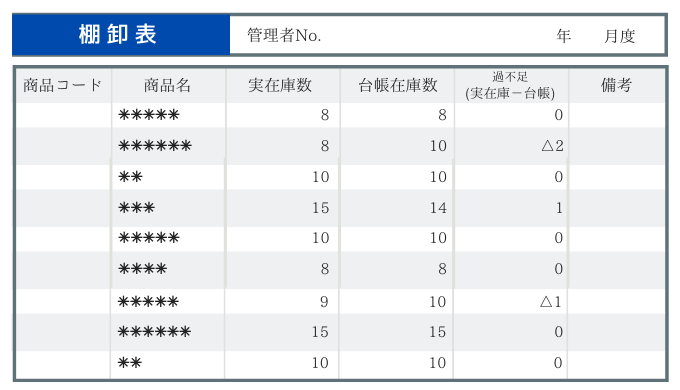

棚卸表とは?

棚卸表とは在庫管理表の種類の一つで、実地棚卸の際に数量や金額などを一覧にして記入する表のことを指します。

棚卸はなぜ重要?単なる在庫確認で終わらないの3つの役割

役割1:【法務】確定申告で正しい利益を計算

会社やお店が一年間でどれだけ儲かったか利益を計算するためには、売上原価を正確に算出する必要があります。

この売上原価を確定させるために、期末に棚卸資産がいくら残っているかを数える実地棚卸が法律で義務付けられています。棚卸表は、その結果を証明する、確定申告に不可欠な公式書類となります。

[図解提案: 「期首棚卸高+当期仕入高-期末棚卸高=売上原価」という計算式と、各要素の関係性を示したシンプルな図]

役割2:【経営】在庫状況を見える化し経営判断に活用

棚卸表は、どの商品がどれだけあるかを正確に把握する在庫の見える化を可能にします。

どの商品がよく売れていて、どの商品が眠っているのかが分かれば、過剰在庫を減らしてキャッシュフローを改善したり、売れ筋商品の発注を増やしたりといった、データに基づいた販売戦略を立てられるようになります。

役割3:【管理】紛失や不正を早期に発見

帳簿上の在庫数と実地棚卸で確認した在庫数に差異はありませんか。この差異は、単なる人為的ミスにとどまらず、商品の紛失や破損、不正など、経営を揺るがしかねないリスクの兆候である場合があります。

棚卸は、潜在的な問題を早期に把握し、内部統制や在庫管理体制を強化するための役割も果たします。

【5ステップで完成】棚卸表の具体的な書き方と注意点

棚卸表の必須項目は5点

棚卸表に必ず記載すべき項目は下記の5つです。

- 棚卸日

- 商品名

- 数量

- 単価

- 金額

書き方は5つのステップに沿って進めれば、誰でも正しく棚卸表を作成できます。

Step1:基準日を決め、帳簿在庫を確定して関係者に周知

棚卸は決算期末や月末など、あらかじめ基準日を設定して行います。まずは帳簿上の在庫を確定し、担当者に周知しましょう。準備段階を丁寧に行うことで、実地棚卸の精度が高まります。

Step2:実地棚卸で在庫数をカウントする

実際に倉庫や店舗の商品を数え、カウントシートに記録します。このとき「商品名」「型番」「数量」などを明確に残しておくことが重要です。複数人でクロスチェックを行うと、数え間違いや記入漏れを回避できます。Step3:テンプレートに転記する

Step3:テンプレートに転記する

カウントシートに記録した内容を棚卸表のテンプレートに転記します。ここでは必ず 「棚卸日」「商品情報(商品名・型番)」「数量」 を正しく入力してください。転記ミスを防ぐため、記入後のダブルチェックを推奨します。

Step4:単価と金額を記入する

数量の次は「単価」と「金額」を記載します。評価方法としては、一般的に中小企業では最終仕入原価法が多く用いられますが、総平均法や移動平均法を採用する企業もあります。最終仕入原価法では、直近で仕入れた価格を基準に単価を設定し、数量×単価で金額を計算します。計算結果が帳簿と合わない場合は、差異の原因を確認しましょう。

関連記事:在庫評価方法>>

Step5:責任者による確認・捺印で完成

すべての項目が記入できたら、最後に責任者が内容を確認し、捺印します。承認プロセスを踏むことで、社内文書としての信頼性が担保されます。監査対応や税務申告に備える意味でも必ず実施してください。

数えて終わりは卒業!棚卸表記入後のアクションとは?

棚卸差異の原因分析と改善アクション

棚卸表には帳簿上の在庫数と実地棚卸で数えた在庫数を並べて記載します。

棚卸差異 = 実地棚卸数 - 帳簿在庫数

です。

棚卸差異を放置せず、原因を分析して改善につなげることが、在庫管理全体の質を高めます。棚卸差異の発生時には「入力ミス」「管理体制」「需要予測」の3つの視点で在庫管理を見直すことが効果的です。

1. 入力・カウントミス

棚卸作業の現場では、数え間違い・転記ミスなどの人的エラーが最も多く発生します。

●改善アクション

・ダブルチェック体制を導入し、複数人で検算する

・ハンディ端末や重量IoTを使い、転記作業そのものをなくす

2. 管理体制の問題

在庫の置き場所が曖昧だったり、誰が責任者なのか不明確な場合、カウント結果に差異が生じやすくなります。

●改善アクション

・棚やロケーションごとに置き場所ルールを設定

・在庫管理の責任者を明確にし、属人化を防ぐ

3. 需要予測のズレ

販売予測や仕入計画が実態と合わないと、過剰在庫や欠品を引き起こします。在庫の過不足のある状況がオペレーションの乱れや記録精度の低下を招き、棚卸差異として現れます。

●改善アクション

・POSデータや販売実績を分析して予測精度を高める

・在庫回転率やリードタイムを定期的に見直す

これだけは知っておきたい!棚卸表の法的知識

棚卸表の保存期間

棚卸表は、税務署からの調査や決算時の証憑資料として重要な書類に位置づけられています。

法人・個人事業主ともに、申告期限の翌日から7年間の保存が法律で義務付けられています(国税庁規定)。この期間内に破棄してしまうと、税務調査時に不備を指摘される可能性があるため注意が必要です。

手書きでも有効、ただしデジタル化を推奨

棚卸表は手書きでも法的には有効ですが、実務上は電子保存する方が効率的です。データ加工や再利用がしやすく、転記ミスの防止にもつながります。

棚卸表は国税関係書類に該当し、紙の書類を持たず電子保存のみの場合には電子帳簿保存法の要件を満たす必要があります。特に改ざん防止措置や検索機能の確保が求められるため、自社の会計ソフトやクラウドサービスが要件を満たしているか事前に確認しておきましょう。

棚卸表に関するよくある質問(FAQ)

Q. 棚卸表とは何ですか?

A. 棚卸表とは、倉庫や店舗の在庫を定期的に実地確認し、その数量・金額・状態を記録する帳票のことです。在庫管理の基盤となる資料であり、実在庫と帳簿在庫のズレを把握し、適正在庫の維持や在庫コスト削減に役立ちます。

Q2. 発注のための棚卸の入力で特に注意すべきポイントは何ですか?

A. 発注に直結する棚卸入力では、実地数量だけでなく発注点、最小在庫数、ロケーションまで正確に記録することが重要です。入力の誤差はそのまま過剰発注・欠品につながるため、基準日を揃え、二重チェックを徹底し、可能であればハンディ端末や重量IoTで転記作業を省くことで精度とスピードを両立できます。

Q3. 棚卸表の保存期間はどれくらいですか?

A. 棚卸表は、会計帳簿としての扱いになるため、法人税法などで定められた保存期間に従う必要があります。通常、帳簿書類等の保存期間は7年間以上が目安とされており、電子データがある場合にも法的要件を満たした保存が求められます。

在庫管理の悩みを解決するIoT

在庫管理の課題の解決に役立つ、在庫管理システム。 数ある在庫管理システムの中で、モノに組み込まれているセンサーやデバイスをインターネットにつないでデータを集めるIoTシステムなら今ある在庫を正確に把握し、在庫状態を記録できます。

業務を省力化できるだけでなく、IoT機器で収集したデータを分析することで、業務内容自体の見直しができると評価されています。 在庫管理システムの導入で期待した効果を得るには、 自社が抱えている課題をクリアできるIoTツールを選ぶことが重要になります。

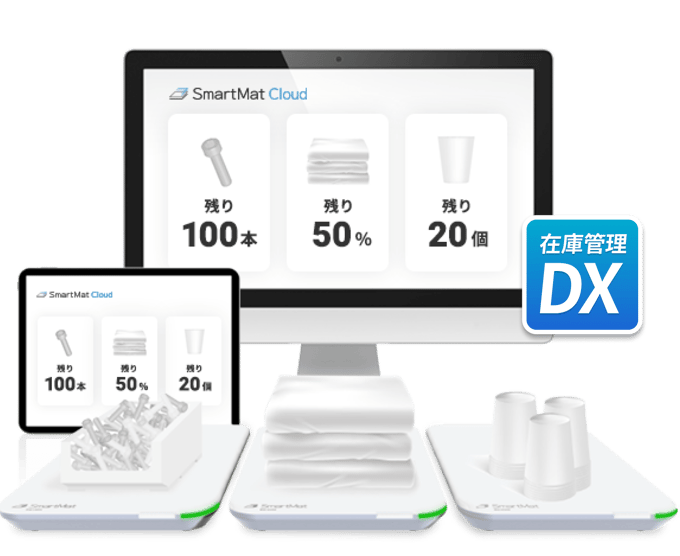

棚卸表を自動作成!在庫管理システム「スマートマットクラウド」

棚卸のたびに倉庫を歩き回って数量を数え、手書きの原始記録を転記。時間とヒューマンエラーの温床となっている従来の棚卸作業を、スマートマットクラウドが刷新します。

IoT重量センサーの上にモノを「置くだけ」で、数量がリアルタイムにクラウドへ同期。在庫の増減が自動で記録されるため、期末に在庫をカウントし直す必要がありません。

スマートマットの上に管理したいモノを載せるだけで設置が完了。あとはマットが自動でモノの在庫を検知、クラウド上でデータを管理し、適切なタイミングで自動発注してくれます

さまざまな自動発注に対応

お客様の発注先に合わせた文面でメール・FAXの送信が可能です

在庫圧縮を促進

推移を把握できるグラフで適切な在庫量を判断し、在庫圧縮を促進します

置く場所を選びません

スマートマットはA3サイズ〜A6サイズまでの4サイズ展開。ケーブルレスで、冷蔵庫・冷凍庫利用も可能。

API・CSVでのシステム連携実績も多数

自社システムや他社システムと連携を行い、より在庫管理効率UPを実現します。

実地棚卸と棚卸表作成にかかる労力を削減できた事例

-

(出典)

国税庁 タックスアンサー No.5930「帳簿書類等の保存期間」(令和6年4月1日現在)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5930.htm -

「個人で事業を行っている方の記帳・帳簿等の保存について」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kojin_jigyo/index.htm -

決算の手引き(棚卸表の作成ほか)〈PDF/令和6年10月1日現在〉

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kojin_jigyo/0021012-127_01.pdf