在庫管理術

【2026年最新版】SOX法・J-SOX法とは?IPO準備企業が今すぐ始める内部統制3ステップ

SOX法とは?不正会計を防ぐ投資家保護の法律

SOX法の概要と目的

SOX法(サーベンス・オクスリー法)は、正式名称を「上場企業会計改革および投資家保護法」といい、2002年にアメリカで制定されました。企業の不正会計を防ぎ、財務報告の信頼性を高め、それによって投資家を保護することを目的とした法律です。まずは投資家を守るための法律という基本を押さえておきましょう。

SOX法制定の背景【エンロン事件・ワールドコム事件の衝撃】

SOX法が制定された背景には、2000年代初頭のアメリカで発生した大規模な不正会計事件があります。

とくに有名なのが、エンロン事件とワールドコム事件です。これらの事件では、粉飾決算によって業績を偽装し、多くの投資家が甚大な損害を受けました。

この一連の不祥事により、市場全体の信頼が大きく揺らぎ、企業のガバナンスや会計監査のあり方が問われることとなりました。

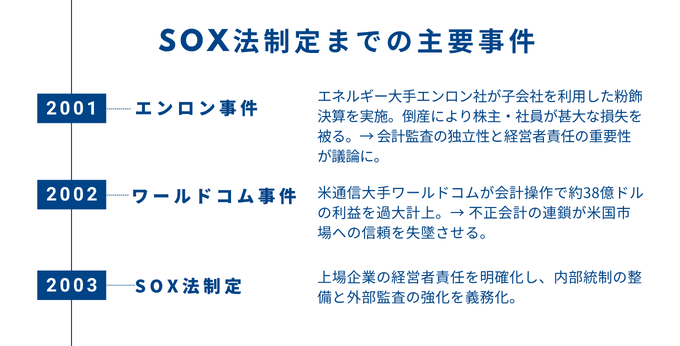

その反省から、経営者責任の強化、会計監査の独立性向上、内部統制の義務化を柱とするSOX法が誕生したのです。

■ エンロン事件

2001年10月、多角経営で急成長を遂げていたアメリカの大企業エンロン社が、巨額の粉飾決算による不正会計を行っていたことが発覚。これにより同社は経営破綻し、社会や投資家の信頼を大きく損なう結果となりました。

■ ワールドコム事件

2002年7月に倒産したワールドコム社は、全米第2位の長距離通信事業者でしたが、エンロンと同様に不正会計が原因で破綻に至りました。負債総額は当時、アメリカ史上最大規模とされ、投資家に甚大な被害を与えました。

SOX法の目的と主要な要求事項

SOX法の核心は、経営者が自らの言葉で自社の財務報告は正確であり、その信頼性を支える内部統制は有効に機能していることを宣誓する責任制度にあります。

単に会計担当部門に任せるのではなく、経営トップ自らが説明責任を負うことを求めているのです。

SOX法の中でも特に重要なのが、「第404条(セクション404)」と呼ばれる条項です。

この条文では、経営者に対し、財務報告に係る内部統制の有効性を自ら評価し、その結果をForm 10-K※など年次報告書に記載することを義務づけています。

さらに、その評価結果については、独立した外部監査人が監査を行うことが定められています。この経営者による自己評価+監査人による外部検証という二重のチェック体制こそが、SOX法の信頼性を支える中核的な仕組みです。

※Form 10-K:米国上場企業がSECに提出する年次報告書で、SOX法に基づく内部統制の評価結果や経営者の署名が含まれる、投資家向けの最重要開示文書

日本版SOX法(J-SOX法)とは?米国SOX法との違いと対象企業

日本でも、アメリカのSOX法をモデルにした制度が導入されています。それが通称「J-SOX法」です。上場企業やIPO準備企業にとって、J-SOX法の理解と対応は必須事項といえます。

J-SOX法(金融商品取引法)の概要と目的

J-SOX法は、特定の法律の名前ではなく、2008年4月から始まった金融商品取引法における内部統制報告制度のことを指します。

金融庁の「財務報告に係る内部統制の評価及び監査の基準」によれば、その目的は米国SOX法と同様、企業の財務報告の信頼性を確保することにあります。 具体的には、上場企業に対して、経営者が自社の内部統制を評価し、その結果を内部統制報告書として公表することを義務付けています。

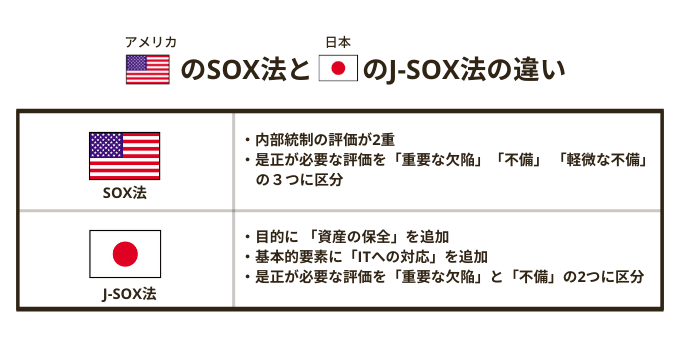

米国SOX法とJ-SOX法の決定的な違い

制度の目的は同じですが、J-SOX法は日本企業の実務や組織構造に合わせて設計されており、米国SOX法とは評価の範囲と手法に大きな違いがあります。

米国SOX法が個別の業務プロセスごとに詳細な内部統制の評価を求めるのに対し、J-SOX法は、まず全社的な内部統制を評価し、その上で財務報告に重要な影響を及ぼす業務プロセスに絞って評価するという、トップダウン型のアプローチを採用しています。

この方式により、企業側の負担が軽減されるだけでなく、経営視点からリスクを特定し、重要な統制にリソースを集中できるというメリットもあります。

つまり、J-SOX法は「全体最適を重視した実務的な内部統制制度」と言えるでしょう。

J-SOX法独自のポイントとは

J-SOX法は米国のSOX法より柔軟に対応できる仕組みとなっており、企業ごとの規模や業務フローに合わせて内部統制を整備・運用しやすいように設計されています。なお、2024年4月の改訂では、評価範囲の決定根拠を機械的な数値基準ではなく、財務報告への影響に基づき明確化することや、内部統制報告書の記載の具体性が一層求められるようになりました。

トップダウン型のリスク・アプローチ

重大な虚偽記載や粉飾につながるリスクを優先的に洗い出し、その範囲に限定して内部統制を評価する方式が採用されています。これにより、不要な業務まで評価を広げずに済み、コストや手間を抑えられます。

評価範囲の絞り込み

企業の売上高や拠点数などを踏まえ、全社の中でも特に重要な業務や会計項目に焦点を当てることで、二重・三重の手続きに時間とコストを奪われるのを防止しています。しかし、2024年4月の法改正で「財務報告の信頼性」が「報告の信頼性」と改訂され、評価範囲の一部は拡張されています。

文書化の柔軟性

米国SOX法では、フローチャートや業務記述書の作成が必須である一方、J-SOX法では企業が既に保有している業務マニュアルやプロセス図を流用したり、必要に応じて補足する形でも認められています。

監査手続の簡素化

米国では、経営者と監査人双方が重複して内部統制を評価するため、負担が大きくなりがちです。日本のJ-SOX法では、監査人が経営者の評価を検証する形を採ることで、二重評価を回避し、効率的な監査を実現しています。

J-SOX法の対象となる企業は?IPO準備企業が知るべきこと

J-SOX法の対象と注意点

J-SOX法の対象は、金融商品取引所に上場している全ての企業です。 つまり、これからIPOを目指すあなたの会社も、上場したその日から対象となります。

J-SOX法への対応は、上場準備と同時並行で進めることが不可欠です。

まずは上場審査の資料づくりに集中しようと内部統制構築を後回しにした結果、監査法人から厳しい指摘を受け、上場スケジュールが数か月遅延するリスクがあります。

内部統制の整備は一朝一夕では終わらず、時間をかけて仕組みを作る必要があります。

IPO準備と同時にJ-SOX対応の体制づくりを早期にスタートさせることを強くおすすめします。

内部統制とは?J-SOX法対応の核となる考え方

J-SOX法の話で必ず出てくるのが内部統制という言葉です。これは一体何なのでしょうか。難しく考える必要はありません。一言で言えば、企業が健全に事業を運営するための社内ルールや仕組みのことです。

内部統制の4つの目的と6つの基本的要素

内部統制の国際的なフレームワークであるCOSOフレームワークによれば、内部統制には以下の4つの目的があります。

- 業務の有効性及び効率性

事業活動の目標を達成するために、資源を無駄なく利用すること - 財務報告の信頼性

財務諸表が、偽りなく正確であること -

事業活動に関わる法令等の遵守

法律やルールを守り、コンプライアンスを徹底すること - 資産の保全

会社の資産が、不正や盗難から守られていること

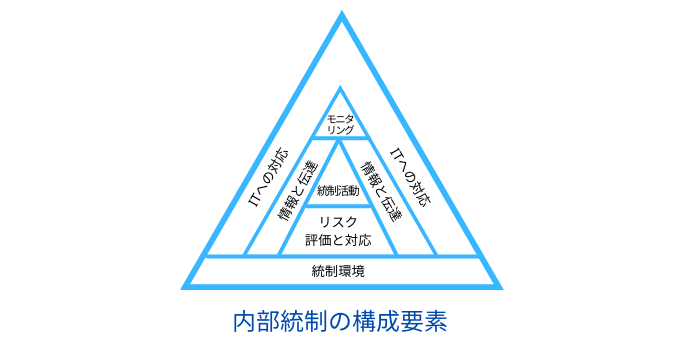

そして、これらの目的を達成するために、6つの基本的要素が必要とされています。 6つの要素は互いに連動し総合的に機能することで、効果的な内部統制体制を実現します。

1. 統制環境

企業全体の文化や風土は内部統制の基盤となります。経営トップがコンプライアンス重視の姿勢を示し、社員に対しても誠実な行動を促すことで、ルールに従った正確な業務遂行とリスク対応が可能になります。

2. リスク評価

会計不正や情報漏洩など、企業が直面する様々なリスクを把握・分析し、その発生可能性や影響度を評価します。リスクの優先度を明確化し、重大性の高い課題から対策を講じることで、効率よく内部統制を強化できます。

3. 統制活動

リスク評価で洗い出された不正や誤りの防止策として、社内ルールの設定や承認プロセスの整備、定期的な監査や業務チェックなどを行います。具体的な手続きや指揮命令系統の明確化によって、業務上のミスや不正を未然に防ぎます。

4. 情報と伝達

現場で把握した情報やリスクに関するデータが、必要なタイミングで正しく経営層や関係部署に伝わることが重要です。情報共有が円滑であれば、不正の兆候を見逃すリスクが下がり、迅速な意思決定と修正が可能になります。

5. モニタリング

構築した内部統制が実際に機能しているかを継続的に検証し、不備があれば改善するプロセスです。内部監査や外部監査によって、ルールや手続きが守られているかどうかを点検し、必要に応じて修正を加えながら運用を最適化します。

6. IT対応

業務や会計処理の多くがデジタル化される現代では、システム面の統制つまり、IT統制が欠かせません。ネットワークのセキュリティ、アクセス権限の管理、データのバックアップといったIT対応がしっかりしていれば、情報漏洩や不正アクセスなどのリスクを抑え、財務報告の正確性を高めることができます。

これら6つの基本要素を整備・運用することで、企業は健全な経営基盤を築きながらJ-SOX法に準拠した内部統制報告を行いやすくなります。

J-SOX法における内部統制報告制度の仕組み

J-SOX法で企業に求められているのは、2番目の「財務報告の信頼性」を確保するための内部統制が自社で適切に構築・運用されているか経営者自身が評価・報告することです。

具体的には、 経営者が自社の内部統制報告書を作成し、内閣総理大臣へ提出します。 その報告内容の正確性については、公認会計士または監査法人が独立した立場から監査を実施します。

この二段構えの仕組みによって、企業の自己評価に加え、第三者による客観的な検証が行われるため、財務報告の信頼性と透明性が担保されます。

【2024年法改訂】J-SOX法のポイントとIPO準備企業への影響

J-SOX法は、2024年4月1日に、制度開始以来15年ぶりとなる改訂が行われました。IPO準備を進める企業にとっても、この改訂内容を正しく理解しておくことが不可欠です。

主な改訂ポイント:評価範囲の見直しと実務への影響

今回の改訂の最大のポイントは、内部統制の評価範囲の決定方法がより明確になったことです。

これまで一部の企業では、形式的に評価範囲を設定してしまうケースが見られました。

しかし、日本公認会計士協会(JICPA)の改訂方針では、経営者がより主体的にリスクを識別し、「なぜその業務プロセスを評価対象としたのか」を監査人に対して論理的に説明する責任が強化されました。

改訂後のJ-SOX法対応で注意すべきこと

改訂を機に、評価範囲をゼロベースで見直しましょう。

特に、急成長中の事業部門や生成AI含むAI活用の業務領域は、リスク評価の見直しが必要な重要ポイントです。

業務の急拡大によって組織体制や承認フローが変化しやすく、統制が形骸化するリスクがあるほか、AIの判断ロジックや出力結果が財務数値に影響を与える場合、その正確性と説明責任をどう担保するかが新たな課題となります。

AI・DX時代のJ-SOX対応で新たに求められる内部統制

生成AIやSaaSの普及により、J-SOX対応にも新たな統制ポイントが求められています。IPO準備企業が特に押さえておくべき観点は以下の3つです。

- AI活用の統制

自動仕訳や生成AIの出力が財務数値に影響する場合、利用範囲の明確化・人によるレビューの必須化・利用ルールの文書化が必要 - SaaS利用の責任分界

アクセス権限管理やログ取得など、ベンダー任せにせず自社側の統制設計を整備する - データ・ログ管理

誰がいつ何を変更したかの記録、マスタデータの変更承認、バックアップ体制を整えることで、監査対応と不正追跡が可能

IPO準備企業が「明日から」始めるJ-SOX対応3ステップ【実践ガイド】

では、具体的に何から始めればよいのでしょうか。ここでは、IPO準備企業の担当者が明日から始められる、J-SOX対応の3つのステップを解説します。

Step1: 内部統制の現状把握と範囲設定

まずは、自社の現状を把握することから始めます。 具体的には、会社の事業目的を達成するために、どのような業務プロセスが存在するのかを全て洗い出します。営業、購買、経理、人事など、全ての部門が対象です。

洗い出した業務プロセスの中から、会社の財務諸表に大きな影響を与える重要な拠点や勘定科目は何かという視点で、J-SOX法で評価すべき範囲を絞り込んでいきます。

Step2: 内部統制の文書化と3点セットの作成

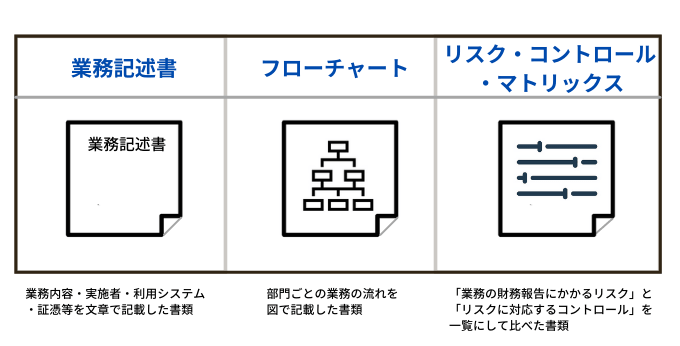

評価範囲が決まったら、次はその業務プロセスを見える化する作業、つまり文書化です。ここで登場するのが、通称3点セットです。

業務記述書

業務内容や担当者、使用システム、関連する証憑※などを文章形式で整理したもの。プロセスや関係者を一覧できるため、不正や誤りが起こりやすいポイントを把握しやすくなります。

※証憑:企業が行う業務や取引の正当性・正確性を裏付けるための文書や記録

フローチャート

部門ごとの業務の流れを可視化する図表。業務記述書では見落としがちなプロセス上の分岐や承認ルートが一目で把握するために作成します。関係部署との課題認識が一致しやすくなり、監査時における情報共有がスムーズに行えるようになります。

リスク・コントロール・マトリックス(RCM)

業務に内在するリスクと、該当リスクに対応するコントロール(管理策)を比較一覧にした表。コントロールとは、リスクが現実化しないようにするための具体的な手段やルールのことです。重要なリスクごとに具体的な対策である「コントロール活動」が設定されているかをチェックし、内部統制の有効性を確認します。

Step3: 内部統制の運用と評価・改善

文書化が完了したら、そのルール通りに業務が運用されているかをモニタリングし、評価します。もしルール通りに運用されていない、あるいはルール自体に不備がある場合は改善策を講じます。

内部統制は一度作って終わりではありません。 会社の成長や事業環境の変化に合わせて、継続的に見直し、改善していくことが重要です。

SOX法に関するよくある質問(FAQ)

Q.J-SOX法に違反した場合の罰則は?

A.内部統制報告書に虚偽の記載をした場合、経営者には5年以下の懲役または500万円以下の罰金、あるいはその両方が科される可能性があります。また、法人に対しても5億円以下の罰金が科される可能性があります。これは、J-SOX法対応が単なる事務作業ではなく、経営の根幹に関わる重要な責務であることを示しています。

Q.中小企業でもJ-SOX法対応は必要ですか?

A.非上場の中小企業にJ-SOX法対応の義務はありません。しかし、将来的にIPOを目指しているのであれば、早期の対応が不可欠です。内部統制の構築には時間がかかり、上場直前期になって慌てて整備しようとしても間に合いません。計画的に準備を進めることが、スムーズなIPOの鍵となります。

Q.J-SOX法対応でIT統制はどこまで必要ですか?

A.現代の企業活動はITシステムなしには成り立ちません。そのため、会計システムや販売管理システムなど、財務報告に関わるITシステムが正しく運用されているかを管理するIT統制もJ-SOX法の重要な評価対象です。IPO準備段階では、少なくともアクセス管理や、データのバックアップといった基本的なIT統制から整備を始めることが重要です。

まとめ:IPO成功への第一歩はJ-SOX法対応から

今回はSOX法とJ-SOX法の基本から、IPO準備企業が具体的に取るべきアクションまでを解説しました。

- SOX法は、不正会計を防ぎ投資家を保護するための米国の法律

- J-SOX法は、その日本版であり、すべての上場企業が対象

従来のJ-SOX対応は業務フローや文書の整備が中心でしたが、AIやクラウドの普及により、内部統制の主戦場は「データとシステム」へと移行しています。AI活用のルール整備、SaaS利用の統制設計、データ管理体制の強化といった観点を取り入れることで、より実効性の高い内部統制を構築できます。

J-SOX法対応は、単なるコストや負担ではありません。業務プロセスの標準化・非効率の改善・企業信頼性の向上につながる、成長基盤を築く絶好の機会です。IPOという大きな目標を達成するため、そしてその先も成長し続ける企業であるために、今日からその第一歩を踏み出しましょう。

内部統制と在庫管理の関係

J-SOX法では、企業の財務報告に影響を及ぼす重要な業務として在庫管理も対象になります。在庫管理において正確なデータ把握と厳格なプロセス管理を行うことが、J-SOX法の趣旨である「財務報告の信頼性向上」と直結します。適切なコントロールが機能していれば、日常業務の効率化はもちろん、監査対応や企業価値の維持・向上につながるでしょう。

在庫管理を正しく行わない場合のリスク

- 誤った財務報告:在庫数量や評価額の誤差が積み重なると、最終的には売上原価や利益などの数字にも影響し、財務諸表の信頼性が損なわれます。

- 不正や盗難の温床:在庫管理のルールが曖昧だと、物品の紛失や横流しなどの不正行為を見抜きにくくなり、企業の損失拡大につながる可能性があります。

- 棚卸差異の増大:定期的な棚卸で実際の在庫数と帳簿上の数値が合わないと、追加の調査や修正が必要となり、現場の業務負担が増加します。

監査や財務報告への影響

-

監査コストの増加:在庫データの不備や紛失がある場合、監査人が証憑書類を確認するために追加のチェックが必要となり、監査費用や手間がかさむ可能性があります。

-

指摘事項・修正リスク:内部監査や外部監査で在庫管理の問題を指摘されると、修正報告書の提出や対応策の検討が求められ、経営判断のスピードにも影響が及びます。

-

企業イメージの低下:財務報告にミスや不正が見つかると、投資家や取引先の信用を失いかねません。上場企業であれば、市場の評価にも大きく影響するため、在庫を含む内部統制の徹底は重要な経営課題といえます。

J-SOX法の内部統制活動をサポート!スマートマットクラウド

在庫管理システム「スマートマットクラウド」は、在庫の増減を検知し、クラウド上でリアルタイムに在庫数を可視化します。蓄積された在庫データは、監査人への報告や証憑提出にも活用できます。棚卸のタイミングごとに記録を洗い出す必要がなくなるため、監査資料の作成が効率化。J-SOX対応の一環としても、不正や誤差が起きにくい仕組みをアピールできるメリットがあります。

在庫量を常時モニタリングできることで、過剰在庫や欠品リスクを大幅に軽減。過剰在庫による保管コストや、欠品による販売の機会損失を最小限に抑え、結果的に収益性の向上にもつながります。

さらに、棚卸作業に費やしていた人件費や時間も削減でき、トータルコストの見直しが期待できます。在庫管理のDX化を実現し、J-SOX法の要求にも対応できる強力な管理体制を構築しましょう。

さまざまな自動発注に対応

お客様の発注先に合わせた文面でメール・FAXの送信が可能です

在庫圧縮を促進

推移を把握できるグラフで適切な在庫量を判断し、在庫圧縮を促進します

置く場所を選びません

スマートマットはサイズ展開豊富。ケーブルレスで、冷蔵庫・冷凍庫利用も可能。

API・CSVでのシステム連携実績も多数

API・CSVでのシステム連携実績も多く、自社システムや他社システムと連携を行い、より在庫管理効率UPを実現します。