在庫管理術

在庫評価方法【原価法・低価法・6つの評価方法と在庫評価損を計上する理由とは】

在庫評価とは

在庫評価とは、決算や税務申告を行う際に、企業が保有する在庫を金額に換算して評価する会計手続きのこと。具体的には、期末時点で保有している在庫を、一定の評価方法に基づいて金額換算し、貸借対照表や損益計算書に反映させます。

また、ここで言う「在庫」は一般的に棚卸資産のことで、企業が保有している商品・製品・原材料・仕掛品などの資産を指します。

在庫評価をする理由

在庫評価は、企業の利益計算や税務処理に直結する重要なプロセスであり、適切に行う必要があります。 というのも、棚卸資産に当たる在庫をどのような基準で金額換算するかにより、財務諸表の内容や税額に大きな差が生じるからです。

そのため、自社が扱う商品・製品に適した在庫評価方法の採択や精度の高い実地棚卸が重要となり、慎重な運用が求められます。

在庫評価額とは

在庫評価額とは、保有している在庫(棚卸資産)を評価方法に基づいて金額に換算したものを指します。

例えば、1個100円の原価で仕入れた商品が10個あれば、評価額は1,000円になります。ただし、どの単価(仕入価格)を基準にするかは、評価方法によって異なります。

棚卸資産の評価方法には「先入先出法」「移動平均法」「総平均法」などがあり、方法によって同じ在庫でも評価額が変わるため、税務上・経営上の影響が生じます。

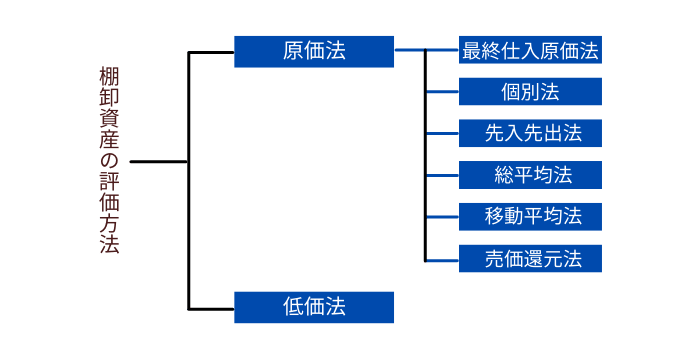

在庫評価の2つの基本的な考え方|原価法と低価法

.png?width=680&height=346&name=tax%20(1).png)

在庫の評価方法※1には、大きく分けて「原価法」と「低価法」に分類されます。

- 原価法:在庫を取得した時点での原価をもとに評価する方法。原則的な方法であり、各企業は採用する原価法傘下の個別評価法※2を届け出る必要がある

- 低価法:取得原価と正味売却価額※3を比較し、いずれか低いほうの金額で評価する方法。在庫の陳腐化や価格下落に応じて、より保守性の高い評価が可能。市場価格(正味売却価額)が下落した際、原価と時価のうち低い方で評価する保守的な方法である

原価法と低価法では算出される金額が異なるので、方法を正しく理解し、自社にあった方法の選定が不可欠です。税金が高くなったり、健全なキャッシュフローに見えなかったりというリスクにつながる可能性もあります。

※1:正確には棚卸資産に相当する在庫の価格を算出し、帳簿上で定めること。

※2:次のセクションで詳しく説明する6つの評価方法

※3:物品を売却した際に実際に受け取った金額。「(売上金額)-(追加製造原価)-(経費)」

低下法における評価損の仕組み

低価法では、市場価格が下落した際に発生する差額は「評価損」として費用計上されます。つまり、低価法は評価損を算定する前提となる評価基準であり、在庫価値の減少を会計上に反映する役割を担います。

また、帳簿価額そのものを引き下げる「評価減」とは異なり、評価損は当期費用として損益計算書に計上される点に注意が必要です。

在庫評価方法|原価法における6つの評価方法

棚卸資産の評価方法は、企業の業種や在庫の特性に応じて複数の手法が選ばれます。ここでは原価法における取得原価の算出方法として、税務上認められている代表的な6つのを紹介します。

① 最終仕入原価法(さいしゅうしいれげんかほう)

期末時点に最も近い仕入単価をもとに、すべての在庫を評価する方法です。中小企業にとって計算が簡単で実務負担が軽いという利点がありますが、価格変動がある場合には実際の在庫原価との乖離が生じる可能性があります。

現在では「簡便評価法」として位置づけられ、原則として届出不要で適用できます。

② 個別法

在庫1点ごとに個別の単価で算出する方法であり、原価法においてもっとも正確な評価方法。宝石・美術品・不動産など、個別に管理される高額商品に適しています。

ただし、各商品を個別に追跡・管理する必要があります。膨大な点数を管理する場合は、ITでのトレーサビリティ構築が前提となる場合もあります。

③ 先入先出法(FIFO)

先に仕入れた在庫から順に販売・消費されるという仮定で評価する方法です。物価が上昇するインフレ環境下では、古い(安い)在庫から評価されるため、利益が大きく見積もられる傾向があります。

経営状況を保守的に見たい場合には不向きとされます。とはいえ、実際の物流・製造のモノの流れに近いため、現場に即した管理・手法として扱えるのが特徴です。

④ 総平均法

一定期間内に仕入れた全在庫の取得価格合計を数量で割り、平均単価を算出する方法です。価格変動の影響をならすことができ、安定した在庫評価を実現できます。

ERPや在庫管理システムとの親和性も高く、多くの製造業・卸業で採用されています。

⑤ 移動平均法

在庫の増減があるたびに平均単価を都度更新して評価する方法です。現実の在庫変動に即した評価が可能で、実在庫管理と組み合わせることで正確な資産管理が行えます。

ただし人の手による計算では、種類の多い在庫では追い付かず、従来は忌避傾向にありました。近年では、スマートマットクラウドなどのIoT在庫管理システムとの連携により、自動化された移動平均法の運用が可能です。

⑥ 売価還元法

※小売価格から原価率を使って原価を推定する方法で、小売業・量販店などで広く利用されています。商品数が多く、個別原価の把握が困難な場合に有効です。

ただし、類似商品をグルーピングして原価率を設定する必要があります。最近の傾向としては、POSシステムや棚卸データと連携することで、効率的な運用も可能となっています。

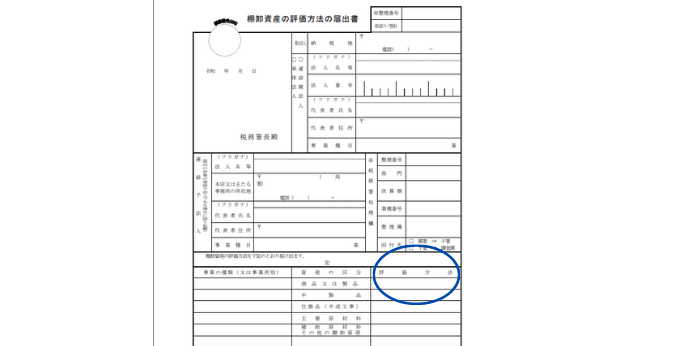

在庫評価方法の届け出

在庫(棚卸資産)の評価方法を税務上正式に適用するためには、原則として「棚卸資産の評価方法の届出書」を所轄税務署に提出する必要があります。届出を行わない場合は、自動的に原価法(最終仕入原価法)が適用されます。

この届出は、事業年度の開始日から確定申告書の提出期限(通常は期末から2カ月以内)までに行う必要があります。届出を行わない場合、税務上は「最終仕入原価法」が自動的に適用されると定められています※4。

※4:「法人税法第66条の7」より

一度採択した評価方法は原則変更できない

届け出た評価方法は、継続適用が原則となります。やむを得ない事情がない限り、変更は認められません。変更を希望する場合は、「棚卸資産の評価方法の変更承認申請書」を税務署に提出し、税務署長の承認を受ける必要があります。

変更が認められる場合は?

以下のような場合に限り、評価方法の変更が承認される可能性があります。ただし原則として、従来の評価方法を3年以上継続していることが条件とされています。

- 業種の変更(製造業→小売業など)

- 事業統合・組織再編による経理制度の大幅変更

- 評価方法が実態と乖離し、財務諸表の適正表示に支障があると認められるとき

在庫評価損【在庫評価損の計上】

在庫評価損とは、棚卸資産の価値が著しく減少した場合に、低価法に基づいて原価を見直し、評価額を減額する際に発生する損失のことです。原因としては、 破損・劣化・陳腐化・災害などのほか、市場価格の下落による減少も含まれます。

なお、在庫の帳簿価格を直接減額する行為である「評価減」とは異なり、評価損は登記の費用として損益計算書に計上される金額です。低価法によって算定された評価損を正確に処理することは、企業の財務内容を適切に示す上でも欠かせません。

損金算入が認められるケース(法人税上)

棚卸資産評価損は、法人税法上、一定の要件を満たせば損金として処理することが認められています。棚卸資産評価損として計上する際は、原則として合理的な理由・証拠書類が必要です。

また財務諸表と税務申告では処理が別であるケースもあるため、税理士・会計士と相談したほうがよいでしょう。ただし毎年のように評価損を計上すると、継続性・妥当性における税務調査を受ける可能性があります

主な例は以下の通りです。

| ケース | 説明 | 備考 |

|---|---|---|

| 災害による損傷 | 地震・水害・火災等による破損・汚損 | 災害損失として別処理も可能 |

| 物理的な破損・品質劣化 | 型崩れ、腐食、使用不能な劣化など | 写真等の記録保存が推奨される |

| 著しい陳腐化・販売困難 | 流行の終息、技術革新による需要消失など | 「通常の販売が見込めない」と合理的説明の可能が条件 |

| 不良品・返品商品 | 修理・再販売不能な商品など | 処分・廃棄の実施記録も必要になることがある |

クリスマスや正月などの「季節商品」は、通常の販売機会の消失ではないため、税務上の評価損とは認められない(法人税基本通達2-6-2-4)。

在庫評価損を減らす対策

在庫評価損の多くは、低価法による適正な評価が行われていても、在庫の劣化や滞留を防げなかった場合に発生します。過剰在庫、滞留在庫、需給の読み違いなどを防ぎ、在庫を適切に管理するには以下のような対策が効果的です。

① モノの動きを「定量的」に把握する

在庫の劣化や陳腐化が起こる背景には、「どの商品が、どのくらい動いていないのか」が見えていないという共通の課題があります。 日々の入出庫履歴や消費量を定量的に可視化することが、評価損の予防につながります。

② 発注・補充ルールを見直す

「在庫切れ=機会損失」という意識から、多めに在庫を持ちすぎるケースは多く見られます。 安全在庫の基準や発注タイミングを、勘や慣習ではなくデータに基づいて最適化することで、過剰在庫を削減し、在庫の健全性を保てます。

③ 棚卸頻度の見直しと自動化

棚卸の頻度が少なかったり、記録に誤差があったりすると、死蔵在庫や破損在庫に気づくのが遅れ、評価損が大きくなります。可能であれば、リアルタイム在庫管理システムルの「継続的な在庫確認体制」を整えることが望ましいでしょう。

在庫評価方法に関するよくある質問(FAQ)

Q. 棚卸在庫の評価額はどのように計算するのですか?

棚卸在庫の評価額は、原価法(仕入や製造にかかった実際のコスト)を基準に計算します。

会計上は「移動平均法」「先入先出法」など、複数の評価方法が認められていますが、実務の現場では、単価の変動を抑えやすい「移動平均法」を採用するケースが数多く見られます。

Q. 在庫評価の個別法とはどんな方法ですか?

個別法は、在庫1点ごとに実際の取得原価をもとに評価する方法です。たとえば、製造番号や仕入ロットが明確な高額商品・専用品などに用いられます。

精度が高い一方で、品目ごとの記録が必要なため、多品種・大量在庫には不向き。原価法の中でも特定性を重視する評価方法といえます。

Q. 移動平均法における売上原価はどのように求めますか?

移動平均法では、在庫の入庫(仕入れ)ごとに平均単価を更新し、その時点での平均原価を使って売上原価を算出します。計算式は以下。

平均単価 =( 期首在庫金額 + 当期仕入金額 )÷( 期首在庫数量 + 当期仕入数量 )

売上原価 = 平均単価 × 当期販売数量

在庫が増減するたびに単価が自動更新されるため、最新の原価水準を反映した正確な売上原価を求められるのが特徴です。

評価損予防に強いIoT在庫管理システム|スマートマットクラウド

スマートマットクラウドのようなIoT在庫管理ツールを活用すれば、商品の使用量・在庫量をリアルタイムで自動記録できます。担当者の勘や経験に頼らず、在庫の動きをデータで把握し、不要な滞留や陳腐化を早期に発見できるようになります。

IoT重量センサに(スマートマット)よりリアルタイム実在庫を計測。管理したいモノをスマートマットの上に載せると、自動で24時間365日、在庫数量を自動で算出・記録します。分かりやすい推移グラフや物品ごとの在庫履歴により、在庫データを可視化。

これまで見たくても見ることができなかった実在庫データをもとに、より精度の高い棚卸資産の評価が可能です。

さらには担当者の経験や勘に頼らず、データに基づいて安全在庫量を決定し、発注量・タイミングを見直すことで、過剰在庫や滞留在庫を解消、適正在庫とモノの価値の維持を実現。キャッシュの正常化にも大きく貢献します。

●さまざまな自動発注に対応

お客様の発注先に合わせた文面でメール・FAXの送信が可能です

●置く場所を選びません

スマートマットはサイズ展開豊富。ケーブルレスで、冷蔵庫・冷凍庫利用も可能。

●API・CSVでのシステム連携実績も多数

自社システムや他社システムと連携を行い、より在庫管理効率UPを実現します。