在庫管理術

仕掛品とは|意味・仕訳・在庫管理の課題をわかりやすく解説【図解・事例付き】

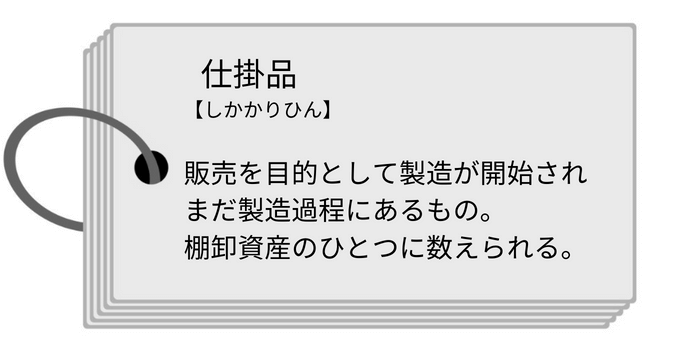

仕掛品(しかかりひん)とは、製造途中でまだ完成していない棚卸資産のことです。「仕掛かり」「仕掛かり品」「仕掛け品(しかけひん)」とも呼ばれます。

経理から『仕掛品の金額を確認してください』と言われたけれど、正直どこを見ればいいのか分からない――そんな製造現場・生産管理担当者の方へ。 この記事では、仕掛品が会社のどこで、どのように「お金」として動くのかを整理し、

- 仕掛品の正式な定義と意味

- 半製品・原材料との違い

- 仕掛品の仕訳・原価計算の流れ

- 数量・ステータス把握が難しい仕掛品在庫の管理課題と解決の方向性

を分かりやすく説明しています。

記事後半では、IoT機器などを活用した仕掛品管理の最新動向も掲載。 現場での仕掛品の見える化や管理精度が向上する運用のヒントになるでしょう。

\耳から学ぶ👂ポッドキャスト/

🎵音が流れます

仕掛品とは?わかりやすく解説

仕掛品とは「現金化を待つ棚卸資産」

仕掛品とは、販売を目的として製造中の、まだ完成していない製品のことを示します。「原材料」「製品」と並ぶ在庫のひとつで、日本語では「仕掛り品」とも書かれ、「しかかりひん」「しかけひん」と読みます。

たとえば、次のような状態のモノは仕掛品に該当します。

- 塗装前の部品、組み立て途中のユニット

- 成形は終わったが、検査・包装・ラベル貼付が残っている製品

- 基板実装が途中の電子部品、加工途中の金属部材

- 仕込み中の食品や化学品など、工程途中でまだ出荷できないモノ

こういった仕掛品は「現金化を待っている棚卸資産の姿」。原材料費や人件費、外注費など、すでに支出した製造コストが“モノの形”に変わって工場内に存在している状態です。仕掛品は単に「工場の床に置いてあるモノ」ではなく、会社の現金が一時的に姿を変えたものです。

製造工程で見ると!「仕掛品」は加工途中のモノ

製造の流れ図を見て、仕掛品のイメージの粒度を上げましょう。

まず原材料を仕入れ、これに加工を加えて製品(完成品)へと仕上げます。その途中の状態が仕掛品です。仕掛品が増えることは、まだ販売できない段階の資産が増えることになります。在庫として仕掛品が工場に滞留してしまうと、現金が回らず資金繰りが悪化するケースもあります。

【図解】半製品・原材料・製品との違い

仕掛品と間違えやすい言葉に、「半製品」があります。半製品も言葉の通り、企業や工場で作られた中間的製品で、仕掛品と混同されがちです。しかし最大の違いは"そのまま販売できるかどうか"にあります。

| 区分 | 状態 | 販売可能性 | 会計区分 |

|---|---|---|---|

| 原材料 | 加工前 | 販売不可 | 棚卸資産 |

| 仕掛品 | 加工中、未完成 | 販売不可 | 棚卸資産 |

| 半製品 | 中間完成、再加工可能 | 一部販売可能 | 棚卸資産 |

| 製品 | 完成済 | 販売可能 | 棚卸資産 |

【業種別】仕掛品と半製品の見分け方

同じ工程段階のモノでも、業種や用途によって「仕掛品」か「半製品」かが変わります。

| 業種 | モノの状態 | 分類 | 理由 |

|---|---|---|---|

| 食品 | 発酵・熟成中の原料 | 仕掛品 | そのままでは出荷できない |

| 食品 | 個包装済みの冷凍食品 | 半製品 | 規格が完成し他社に販売可能 |

| 電子部品 | 基板実装が途中のユニット | 仕掛品 | 後工程(検査・封止)が残 |

| 電子部品 | 単体のICチップ | 半製品 | 他社への売却用途の可能性あり |

| 機械部品 | 研磨・熱処理が未完了の金属部材 | 仕掛品 | 規格の完成度が基準に達していない |

| 機械部品 | 組みあがったギアボックス | 半製品 | 規格完了し、筐体未実装でも単体で他社への売却可能 |

- 鉄板・ネジ:原材料

- 塗装前のボディや組み立て途中のドア:仕掛品

- 組みあがったエンジン・タイヤなど単体販売可能な部品:半製品

- 完成車:製品

「仕掛品か半製品か」を判断する2つの基準

現場で迷ったときは、以下の2点で判断してください。

① 他社への売却可能性

そのモノを、今すぐ社外の取引先に販売・出荷できるか。できるなら半製品、できないなら仕掛品。

② 規格・完成度

自社が定めた品質基準や製品規格を満たしているか。満たしていれば半製品、後工程が残っていれば仕掛品。

「どちらか迷う」場合は、社内ルールを定義し、徹底しておくことが重要です。

仕掛品と半製品では会計上の扱いも変わるため、曖昧なまま処理すると棚卸資産の評価がブレ、税務リスクにつながることがあります。

仕掛品の会計上の位置づけ

仕掛品は、会計上「棚卸資産(流動資産)」に分類され、貸借対照表(たいしゃくたいしょうひょう)の資産の部に計上されます。製造途中に投入された原材料費・労務費・外注費などの製造原価を「仕掛品」勘定科目として資産計上するのが基本的な扱いです。

仕掛品の金額を正しく評価・計上しないと、利益・キャッシュフロー・税務申告のすべてに影響します。貸借対照表上での具体的な見え方は後ほど説明します。

仕掛品の会計処理―勘定科目・仕訳・求め方―現場判断を誤らないために知っておきたい基礎知識

.png?width=680&height=346&name=sikakarihinn%20(1).png)

「仕掛品の仕訳」と聞くと、簿記や経理の専門知識が必要そうに思えるかもしれません。 しかし、ここで押さえておきたいのは“現場判断を誤らないための基本的な会計の仕組み”です。

この理解がないと、仕掛在庫をあいまいなまま処理してしまったり、原価や在庫の数字が合わなくなったりする原因にもなります。

まずは、最低限知っておきたい仕掛品の動きとお金の流れを整理しましょう。

仕掛品の動きは「2つのステップ」で理解できる

仕掛品の会計処理は、実はとてもシンプルです。

毎月の仕訳は「製造」と「仕掛品」という2つの勘定科目※1の間で行われる2ステップに整理できます。

※1:勘定科目とは、帳簿でのお金の動きを整理する「分類項目――タグや見出し」です。企業の活動・取引内容を性質ごとに分類し、例えば電話代やインターネット費用は「通信費」、製造に関わる費用は「製造」、仕掛品にかかった費用は「仕掛品」などと表示します。

ステップ1:期首(月初)の仕訳|製造活動のスタート

.png?width=680&height=346&name=sikakarihinn%20(2).png)

月初には、前期から繰り越された仕掛品──つまり前月末時点での「作りかけ在庫」──を 「仕掛品」から「製造」へ勘定科目を振り替えます。

これは、「今月、この仕掛品を引き継いで製造を進める」という合図のような動きです。

ステップ2:期末(月末)の仕訳|在庫の確定

月末には、今月中に使い切れず残った“作りかけ在庫”を確認します。

この金額を「製造」から「仕掛品」に戻すことで、 当期に完成させた製品の製造原価を正確に算出できます。

そして、製品が完成した時点で、仕掛品に集計された金額を「製品」へ振り替えます。

ケーススタディ①:パン屋さん

たとえば、あるパン屋さんで次のような状況を考えます。

月初(期首)には、作りかけのパン生地(仕掛品)が 1万円分 残っていた

月末(期末)には、まだ焼き上がっていないパン生地が 2万円分 残った

このときのお金の動きは次のとおりです。

月初(期首):仕掛品の1万円を「製造」に振り替える

→ (借方)製造1万円 / (貸方)仕掛品1万円

月末(期末):残っている仕掛品2万円を「製造」から「仕掛品」に戻す

→ (借方)仕掛品2万円 / (貸方)製造2万円

:完成したパン分の費用は「仕掛品」から「製品」に振り替える

→(借方)製品XX万円 /(貸方)仕掛品XX万円

このように、月初と月末でお金の行き先を確認するだけで、「今月いくらのコストで製品を作ったか」を正しく把握できます。

ケーススタディ② :機械部品メーカー

製造業でより実務に近いケーススタディを紹介します。

当月、原材料費 30万円・労務費 20万円を製造に投入した

月末時点で、まだ加工途中の仕掛品が15万円分残った

このときのお金の動きは次の通り

月中(製造費用の投入時):原材料・労務費を「製造」に集約する

→ (借方)製造50万円 / (貸方)原材料・賃金50万円(原材料30万円+労務費20万円)

月末(期末):残った仕掛品15万円を「製造」から「仕掛品」に振り替える

→ (借方)仕掛品15万円 / (貸方)製造15万円

この結果、当月に完成品へ振り替えられた製造原価は 「50万円-15万円=35万円」となります。

💡実務ワンポイント

原材料費・労務費に加え、工場の電気代や機械の減価償却費などの製造間接費も、 一定ルール(配賦)で仕掛品に割り当てる必要があります。 実際の仕掛品金額はこれら全て含めて算出するため、 原材料費と労務費の合計より大きくなるケースが一般的です。

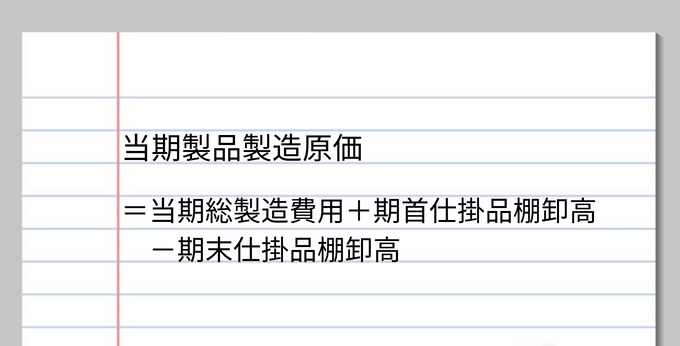

製造原価を求める計算式

仕掛品の金額は、製造原価を求める上でも重要な要素です。

会計上は次の式で計算されます。

当期製品製造原価 = 当期総製造費用 + 期首仕掛品棚卸高 - 期末仕掛品棚卸高

この「期首」「期末」の仕掛品棚卸高は、製造原価報告書や税務申告書の重要な項目でもあります。金額の計上漏れや評価誤りがあると、税務調査の対象となる場合もあるため、仕掛品の正確な管理と評価が不可欠です。

あなたの会社の財産リストで見る「仕掛品」

仕掛品は、決算書のひとつである「貸借対照表」にも記載されます。貸借対照表は、会社の財産を一覧にした“財産リスト”のような書類です。

その中の「資産の部」にある「棚卸資産」という項目の内訳に、「原材料」「仕掛品」「製品」などが並びます。つまり、仕掛品は会社の資産の一部として扱われています。

✍️ワンポイントアドバイス

銀行や投資家が企業を評価する際、この「棚卸資産」の中身はよく確認されます。長期間動きのない仕掛品が多いと、「現金化できない資産」と判断される場合も。

正確な在庫管理は、製造現場だけでなく、財務の信頼性にも直結します。

仕掛品に関するよくある質問(FAQ)

Q1. 仕掛品の期末評価額はどのように計算しますか?

A. 期末に在庫として残った仕掛品の金額は、主に「原価法」を用いて計算しますが、税務署への届出状況によりルールが異なります。実務上、仕掛品の金額を決定する「棚卸資産の評価方法」には以下のような種類があります。

- 最終仕入原価法(届出がない場合の法定評価方法)

- 個別法

- 先入先出法

- 総平均法

など、自社がどの計算方法を採用し、税務署に届け出ているかにより計算式が変わります。

※注意点: 材料費だけでなく、工場の電気代や機械の減価償却費などの製造間接費も、一定のルールで仕掛品に割り当てる(配賦する)必要がある点に注意してください。

▼自社にあった計算方法や選び方を知りたい方は、「棚卸評価方法」を参照>>

Q2. 仕掛品は会計上どう仕訳しますか?

A. 原材料費・労務費・製造間接費を「仕掛品」勘定に集約し、仕掛品のまま期末を迎えれば「仕掛品」勘定で仕訳します。仕掛品が完成したら「製品」勘定へと振替えます。

また原価計算上は「当期製品製造原価=当期総製造費用+期首仕掛品-期末仕掛品」。期末の仕掛品棚卸高の計上漏れは税務リスクとなります。

Q3. なぜ仕掛品の在庫管理は難しいのですか?

A. 仮置き場や生産ライン周辺での在庫の分散、数量把握の属人化、さらにひとつの製品に複数の生産工程があれば工程ごとの仕掛品が生じ、管理が煩雑化する—といった要因が重なります。その結果、過剰在庫や不足、原価ブレ、棚卸工数の増大を招きやすいという課題があります。

.png?width=680&height=346&name=AI_inventory_management10%20(5).png)

仕掛品の在庫管理の重要性と課題

在庫管理の重要性|原価・CF・経営判断のすべてに関わる

仕掛品の管理をおろそかにすると、会社の数字や判断に大きな影響を及ぼします。ポイントは次の3つ。

- 正確な原価計算

期首・期末の仕掛品棚卸高を正しく把握できないと、原価計算や利益計画に誤差が生じる - キャッシュフローの安定化

仕掛品が多すぎると資金が滞留し、少なすぎると生産遅延につながる。適正な在庫水準の維持が不可欠である - 定量管理による経営課題へのアプローチ

仕掛品を数値で判断することで生産計画の精度が高まり、資金繰りや人員配置といった経営資源の最適化、納期遵守やムダ・ロス削減にもつながる

仕掛品管理は単なる在庫管理ではなく、経営判断の精度を支える“会計と現場をつなぐ基礎”です。

在庫管理の課題|分かりづらい・数えにくい・人に依存する

仕掛品の管理が難しいのは途中工程にあるからだけではなく、「どの製品のどの段階なのか」「どれがどれに相当するのか」を正確に把握しづらいからです。

工程が複数ある、類似製品や派生モデルを扱う、設計変更や手直しが発生するといった場合には、混乱はより起こりやすくなります。

さらに、仕掛品は製造ライン周辺や仮置き場などに点在することが多く、棚卸のたびに人手と時間がかかります。結果として、

- 過剰在庫になっても気づけない

- 不足に早く対応できない

- 棚卸が属人化して引き継ぎが難しい

といった課題が生じやすくなります。

こうした「見えにくい」「数えにくい」仕掛品を、どうすれば現場の負担を増やさずに把握できるのか――。

その答えは、現場の作業を止めずに"数値化"できる仕組みを導入することにあります。

見えない仕掛品を“見える化”する「スマートマットクラウド」

IoT×重量データで、現場の感覚を数値化する

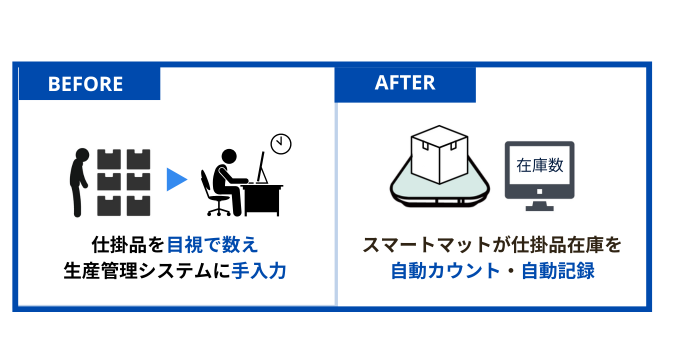

その仕組みを実現するのが、IoT重量計を用いた在庫管理システム「スマートマットクラウド」です。重量データで仕掛品の数量を自動で“数値化”し、リアルタイムに可視化します。

従来のように目視で数え、生産管理システムへ数量を手入力していた現場では、「入力の手間が負担」「タイミングがズレる」といった問題が頻発していました。

スマートマットクラウド導入により、こうした負担を解消し、「どのくらい仕掛品が残っているか」「どの工程で滞留しているのか」をデータで把握し、正確な仕掛品管理を実現します。結果的に、生産計画の見直しや仕掛品過不足への対応をスピーディに行えます。

株式会社エスマット

代表取締役

林 英俊

仕掛品が「滞留する場所」こそ、工場のボトルネック

ある大手自動車メーカーの工場長から、「仕掛品の動きからボトルネックがわかりそうなのに、やり方がわからずもやもやしている」と相談を受けたことがあります。工場は生き物のように日々変化し、昨日は問題のなかった工程が今日は詰まる。

実際、工場のデータをAIに分析させると「ある工程のサイクルタイムが他工程の1.5倍長く、そこに仕掛在庫が滞留している」といった診断が返ってきます。仕掛品がどこに、どれだけ溜まっているかを重さのデータで見える化することは、制約理論(TOC)でいうボトルネックを客観的に特定し、手を打つべき一点を見極める最短の道なのです。

IoT重量センサを搭載した「スマートマットクラウド」とは?

スマートマットクラウドは、マットに載せた物品の重量変化をもとに在庫の増減を自動で記録し、クラウド上で一元管理できます。現場の手入力に頼らずデータを蓄積できるため、仕掛品の状況把握が安定し、部門間で同じ数字を前提に会話しやすくなります。

また、運用に合わせて通知・レポート・他システム連携(API/CSV)にも対応でき、 在庫管理の改善を段階的に進められます。欠品・過剰の兆候をアラートや 生成AIによる提案で支援する機能も利用できます。

仕掛品管理をスマートマットクラウドで“見える化”した事例

数百種類に及ぶ仕掛品と製造部品の管理にかかる時間とコストを削減 (株式会社アメロイド様)

液体洗浄装置の製造・販売を手掛ける株式会社アメロイドでは、製品製造に必要な部品が数百点におよび、倉庫内の仕掛品管理と棚卸業務の効率化が急務でした。SMC導入後は、仕掛品の在庫量をリアルタイムに把握できるようになり、管理工数を大幅削減。前工程への生産指示も一定数量以下で自動化され、社内コミュニケーションコストの削減にも寄与しています。

工場内の仕掛品をリモート管理|在庫管理に費やすコストと時間を大幅削減 (株式会社アメロイド様)

倉庫内のパーツ(1,000〜10,000種類)の在庫管理をすべてマニュアルで行っていた株式会社アメロイドでは、在庫差異の発生と仕掛品管理の不徹底が課題でした。スマートマットを仕掛品管理用ボックスの下に設置することで、工場現場まで行かずにオフィスからリモートで在庫量を管理できるように。棚卸・補充業務を大幅に改善し、従業員の作業負荷とストレスの軽減にも寄与しています。

専門家コラムを書いた人

株式会社エスマット代表取締役 兼 製造DX協会代表理事

林 英俊

京都大学大学院を修了後、ローランドベルガーに入社し、戦略コンサルタントとして製造業を中心にコンサル業務に従事。その後、Amazon Japanに入社し、新規事業立ち上げ・プロダクトマネジメントを経て、2014年にエスマット創業。代表として経営全般を舵取りしつつ、事業立ち上げなどグロース中心に実務も担う。製造DX協会の代表理事として、業界レベルのDX・IoT・AI関連の発信も従事。三重大学リカレント教育の講師も担う。 初の著作「日本の現場力が輝く、人中心のDX」を2026年上梓。